どうする住宅資金 贈与税・前編

■取材協力:沖縄国税事務所 http://www.nta.go.jp

2018年1月26日に掲載した内容です。

贈与税・前編

マイホーム資金として個人から資金援助を受けた場合は、贈与税の課税対象となります。

贈与税の課税方法

贈与税の課税方法には「暦年課税」と「相続時精算課税」があり、受贈者(贈与を受けた人)は贈与者(贈与した人)ごとにいずれかの課税方法を選択できます。なお贈与税は、贈与者と受贈者の間に連帯して納付する義務が発生します。

「相続時精算課税」は、親子間などの贈与において一定の要件に当てはまる場合にのみ選択できる制度で、詳しくは後述します。

なお、「相続時精算課税」を選択すると、同じ贈与者から再び贈与を受けた場合に「暦年課税」への変更はできません。「相続時精算課税」の選択に当たっては、税額を比較するなど十分に検討しましょう。

年間贈与額に対して課税される暦年課税

「暦年課税」では1年間(1月1日〜12月31日)に贈与を受けた財産の価額の合計額(課税価格)を基に贈与税額を計算します(計算式1)。税率および控除額は、表1の数値を用います。

例1は父母から1000万円の資金援助を受けた場合の試算です。父母や祖父母などの直系尊属から贈与により財産を取得した場合、受贈者が贈与を受けた年の1月1日において20歳以上であれば、「特例贈与財産用」の特例税率と控除額を適用できます。

なお、婚姻期間が20年以上である夫婦間でマイホーム等の贈与を行い一定の要件を満たしている場合には、基礎控除のほかに最高2000万円までの配偶者控除が受けられます。

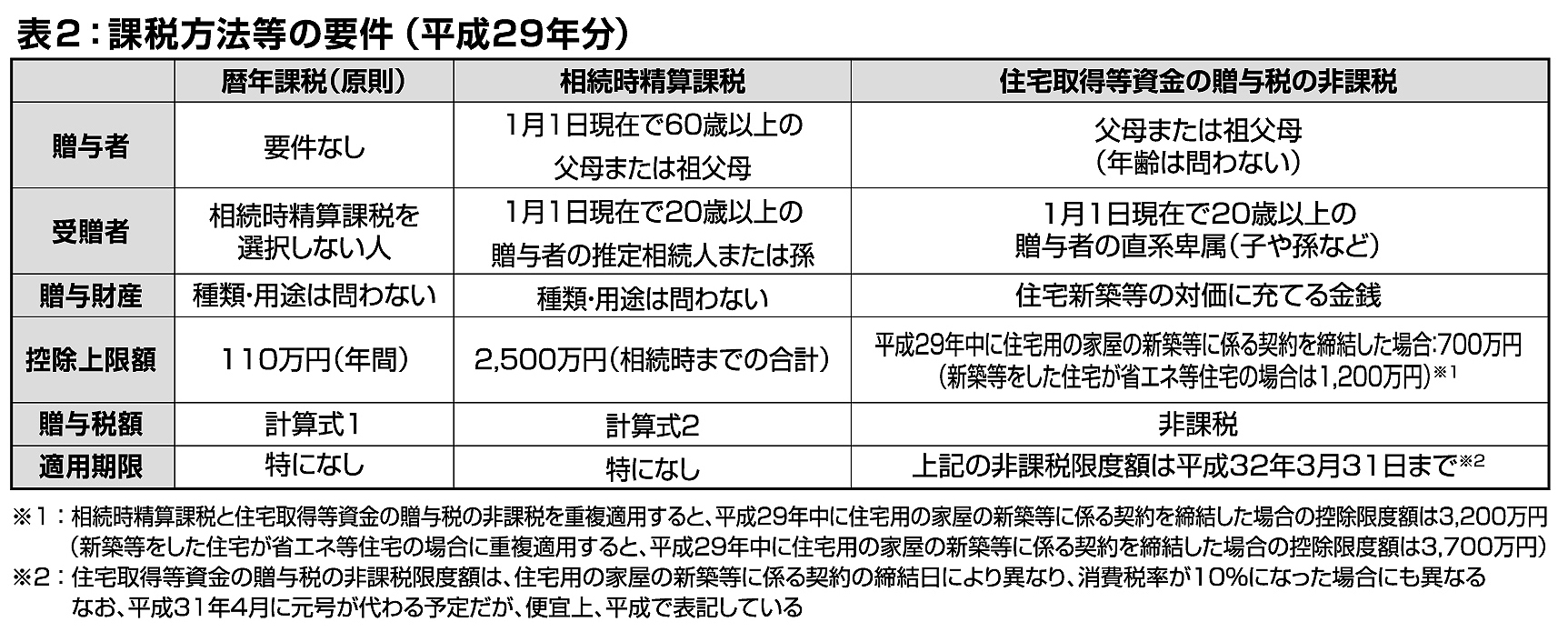

相続時精算課税

「相続時精算課税」は、贈与を受けた時点で贈与財産の価額の合計額に対する贈与税を納付しておき、贈与者が亡くなったときに、それまでの贈与財産の価額と相続財産の価額の合計額を基に相続税額を計算し、その税額から納付済みの贈与税相当額を控除する仕組みです。

この課税方法は、60歳以上の父母や祖父母から20歳以上の贈与者の推定相続人や孫が贈与を受けた場合に選択することができ、贈与者ごとに2500万円までの特別控除額があります。贈与者と受贈者の年齢は、いずれも贈与を受けた年の1月1日現在のものです。

「相続時精算課税」を選択する場合には、贈与税の申告書の提出期間内に、贈与税の申告書第一表および第二表に相続時精算課税選択届出書および必要書類(受贈者や贈与者の戸籍の謄本または抄本、受贈者の戸籍の附表の写し、贈与者の住民票の写しまたは戸籍の附票の写し等)を添付して税務署へ提出しなければなりません。

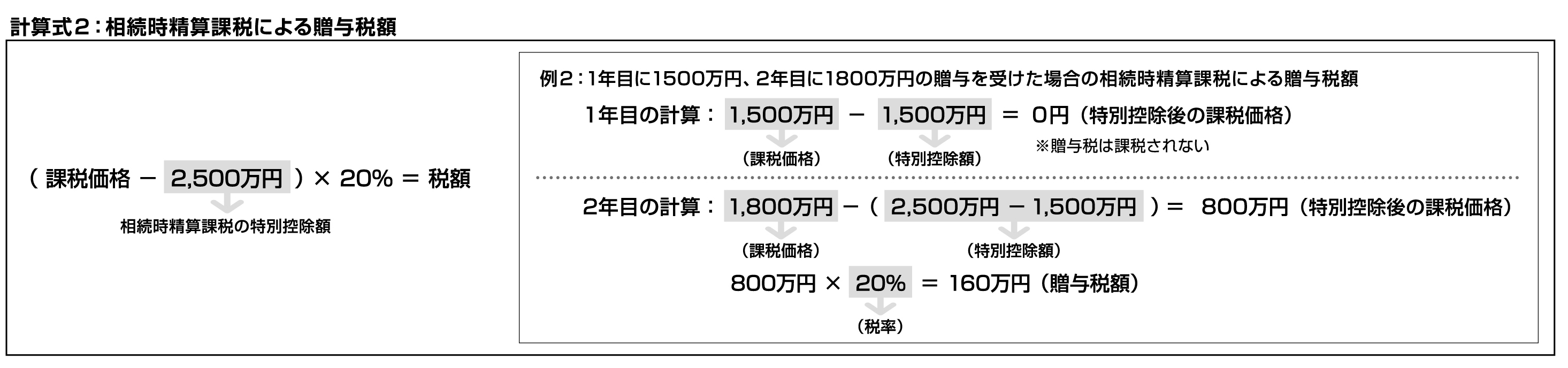

贈与者が亡くなるまでに贈与された、贈与者ごとに見た贈与財産の価額の合計額が2500万円以下であれば、納付すべき贈与税はありません。贈与財産の価額の合計額が2500万円を超えた場合には、特別控除額を差し引いた額に一律20%の税率を乗じた額が、贈与税額となります(計算式2)。

例2は、60歳以上の親から1年目(平成28年)に1500万円、2年目(平成29年)に1800万円の贈与を受けた場合の試算です。1年目の贈与税は課税されませんが、2年目には160万円の贈与税が課税されます。2年目以降に残りの特別控除額を控除できるのは、申告書の提出期間内に、贈与税の申告書第一表および第二表を提出した場合に限られます。

■ e―Taxホームページ http://www.e-tax.nta.go.jp