どうする住宅資金 住宅の保険 前編「火災保険」

住宅ローンを契約する際に加入必須の「火災保険」は、台風を含めた自然災害による被害も補償します。

そのポイントを確認しましょう。

※週刊かふう2020年7月3日号に掲載された内容です。

住宅ローン契約には火災保険が必要

マイホームを購入する際、住宅ローンを組む方が少なくないでしょう。この住宅ローンの契約には、火災保険の加入が必要となります。

火災保険に加入していないと、火事で建物が焼失してしまった場合に住宅ローンだけが残ることになります。さらには建て直し費用がかかり、二重ローンを抱えることにもなりかねません。

今回は、マイホームの火災保険加入のポイントを確認していきましょう。

火災保険の質権設定

金融機関によって取扱いは異なりますが、住宅ローン契約の際に加入する火災保険には貸出金融機関の質権が設定されます。

住宅ローンの返済期間中に火災によって建物が焼失した場合、価値がゼロとなり、金融機関には担保がなくなってしまいます。そこで金融機関は火災保険に質権を設定し、火災保険契約者(住宅ローン契約者)に代わって損害保険会社から住宅ローン残額分を受け取り、弁済する仕組みとなっています。なお、質権は債権額=住宅ローン残額が限度となります。

建物と家財は別々の火災保険

建物と家財の火災保険は別々に契約する必要があります。建物のみの契約では家財に生じた損害が補償されません。

家財を対象とした火災保険では、一般的に一個(または一組)の価額が30万円を超える貴金属・宝石・書画・骨董・その他美術品などは、保険証券に明記されていない場合には保険の対象となりません。これを明記物件といいます。補償対象にしたい明記物件は、保険会社に申し出る必要があります。

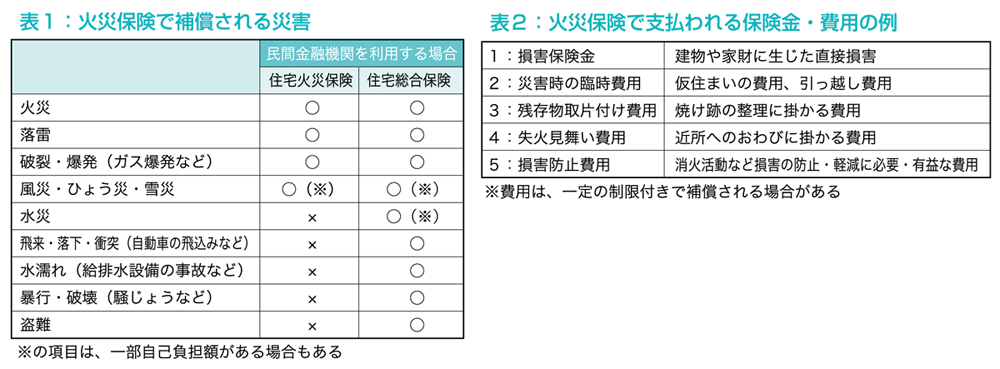

火災保険の補償内容

表1と表2は火災保険の補償内容の一例です。火事による損害のほか、自然災害による被害も補償されます。台風被害を受けやすい沖縄県では、風水災にも備えておきたいものです。

平成30年の台風24号被害に対する沖縄県内の火災保険金支払いは、1万1543件、99億117万円にのぼりました。また平成24年の台風17号の火災保険金の支払い件数は9966件、支払い保険金額は85億3004万円でした(見込み含む)。

台風被害で多いのは、飛来物による建物の破損、エアコン室外機の故障などです。その他にも、泥棒に窓を割られた(建物)、パソコンを盗まれた(家財)といったケースも補償対象に含まれます。

ただし、いずれの補償も契約した保険の内容によって保険料が異なります。補償対象が増えれば保険料は高くなるので、わが家に必要な補償内容となっているかを検討しましょう。

なお、自然災害ではあっても地震・噴火・津波を原因とした損害は、火災保険では補償されません。別途、地震保険へ加入する必要があります。例えば地震が原因で火事が発生して類焼した場合、火災保険では補償されないことに留意しましょう。

保険金額の設定

【住宅ローン借入額と保険金額】

住宅ローンの借入金額と保険価額(保険の評価額)は別物です。

例えば住宅ローン借入金額が1000万円、保険価額を800万円で契約するケースを考えてみましょう。ここで保険金額を1000万円で契約したとしても、800万円までしか保険金は支払われないため、200万円は余分となります。これを「超過保険」といい、超過分の保険料は保険契約時に遡り、一定の計算のもと契約者に返還されます。

これとは逆に、保険価額よりも保険金額を少なく設定したものが「一部保険」です。住宅ローン借入金額600万円、保険価額が800万円のケースで、600万円の保険金額で契約した場合に建物が焼失してしまうと、契約した保険金額600万円が支払い限度となります。

これらのことを念頭において、住宅ローンの額にかかわらず、保険金額は建物の時価と同額に設定しましょう。

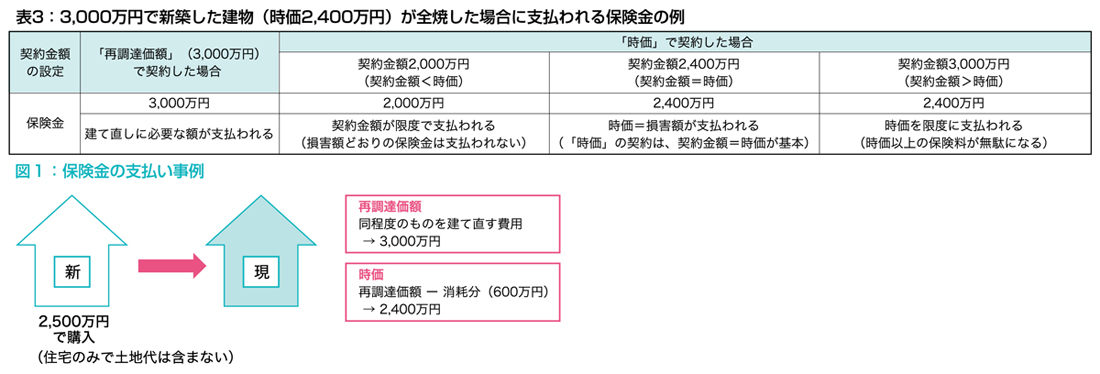

【「再調達価額」と「時価」】

火災保険の保険金額は「再調達価額」または「時価」を基に設定します(図1、表3)。

「再調達価額」は「新価」ともいい、同じ建物を新たに購入する場合に必要な金額のことです。これを基に保険金額を設定すると、建物は保険金だけで修復したり建替えることができます。

一方、「時価」は「再調達価額」から使用による消耗分を差し引いた金額のことです。例えば2500万円で新築した建物を数年使用して消耗した分が500万円だとします。その場合、再調達価額である2500万円から消耗分500万円を差し引いた2000万円が保険金額です。これでは、保険金だけで同等の建物の取得は難しくなります。

このことから、保険金額は「時価」ではなく「再調達価額」での設定が望ましいです。

知っておきたいポイント

建設中の住宅は建設業者や住宅会社に所有権があるので、それらの会社が火災保険に加入するのが一般的です。この点については念のため、建築請負契約時点で確認しておきましょう。

マイホームが完成したら、守るのは持ち主です。もし隣家からの延焼に巻き込まれたとしても、出火原因に重大な過失がなければ損害賠償の請求はできず、自分の注意だけではどうにもならないことがあります。だからこそ、火災保険の加入が重要となります。

保険の情報収集

損害保険会社によって、火災保険の種類、補償される範囲、内容が異なります。契約する前にしっかり確認しましょう。

一般社団法人日本損害保険協会のサイトは損害保険の各種情報とともに同協会会員の損害保険会社へリンクしており、商品の比較検討に活用できます。