どうする住宅資金 贈与税・後編

■取材協力:沖縄国税事務所 http://www.nta.go.jp

2018年2月2日に掲載した内容です。

贈与税・後編

マイホーム資金として父母や祖父母から資金援助を受けた場合、非課税限度額までの金額については贈与税が非課税となります。

住宅取得等資金の贈与税の非課税

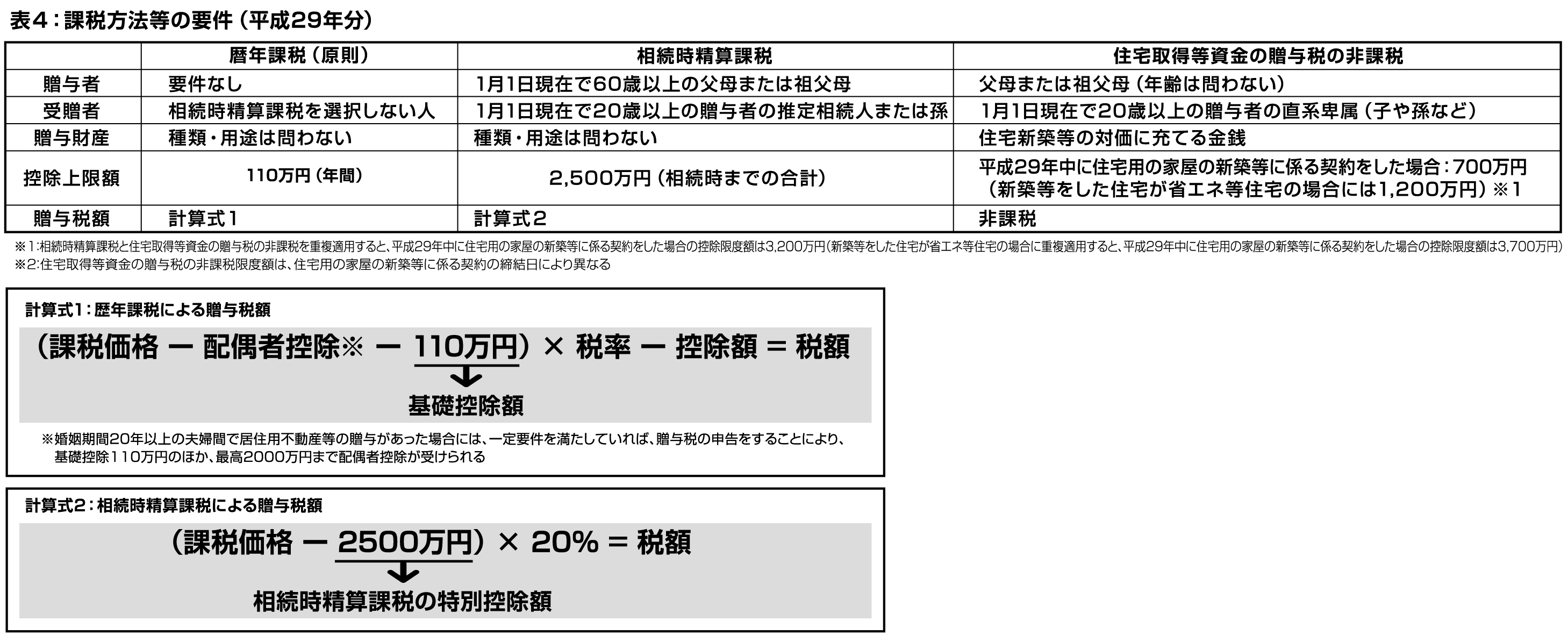

前号は「暦年課税」と「相続時精算課税」を取り上げましたが、今号ではマイホーム取得資金として贈与を受けた場合に適用される制度を見ていきます。

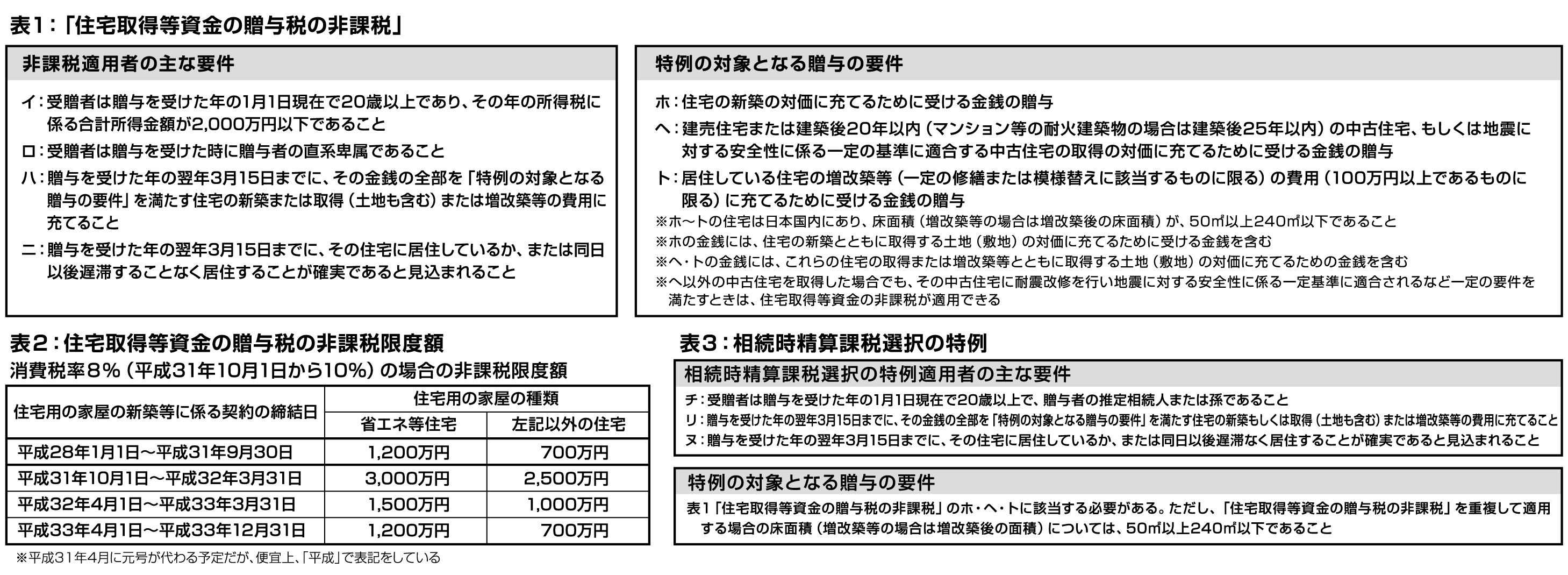

平成27年1月1日〜平成33年(※)12月31日に、マイホームの新築や購入、既存マイホームの増改築に関する契約を締結し、そのために父母や祖父母などの直系尊属から金銭の贈与を受けて一定の要件(表1)を満たしている場合は「住宅取得等資金の贈与税の非課税」を適用でき、非課税限度額までの金額について贈与税が非課税となります。

非課税限度額はマイホーム新築等に係る契約を締結した日によって異なります(表2)。平成29年分の非課税限度額は、新築等をしたマイホームが「省エネ等住宅」に該当する場合に1200万円、「省エネ等住宅」に該当しない場合は700万円となります。ただし、平成26年以前に「住宅取得等資金の贈与税の非課税」の適用を受けた場合には、この非課税を適用することができません。

この非課税の適用を受けるには、贈与税の申告書の提出期間内に贈与税の申告書および一定の添付書類を提出します。

※平成31年4月に元号が代わる予定ですが、便宜上、「平成」で表記しています。

相続時精算課税選択の特例

平成29年中に、新たなマイホームの新築や購入、既存マイホームの増改築のため父母または祖父母から金銭の贈与を受けた場合、父母または祖父母の年齢が60歳未満であっても「相続時精算課税」を選択することができる場合があります。表3がその要件です。

なお「住宅取得等資金の贈与税の非課税」と「相続時精算課税」は、重複して適用することができます。

手続きは贈与税の申告書に「相続時精算課税選択の特例」の適用を受ける旨を記載するとともに、相続時精算課税選択届出書、住民票の写し、登記事項証明書(原本)など一定の書類を添付して、贈与税の申告書の提出期間内に税務署へ提出します。

■e-Taxホームページ http://www.e-tax.nta.go.jp/