稲嶺さんの失敗談から学ぶ相続対策 vol.12 「相続時精算課税制度の落とし穴」

相続対策のつもりが逆効果に? 相続時精算課税制度の特徴と、損をしないためのポイントを紹介!

週刊かふう2025年4月11日号に掲載された内容です。

よくある失敗事例

相続対策として生前贈与を活用しようと考える人は多いですが、「相続時精算課税制度」を選択する際には注意が必要です。

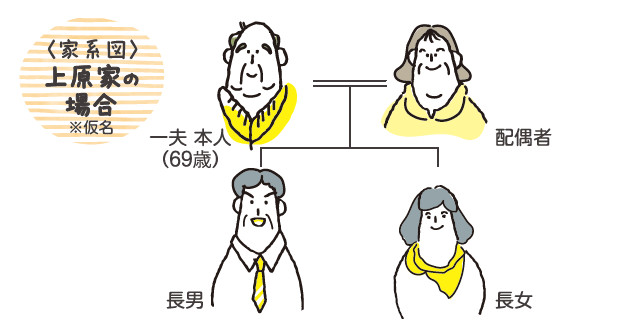

上原一夫さん(69歳・仮名)のケース

長男夫婦と二世帯住宅に住んでいた上原さんは、自宅を長男に譲りたいと考えました。知人から「2500万円以内なら贈与税がかからない」と聞き、相続時精算課税制度を利用して贈与しました。

確かに贈与税の負担はなく、住宅の名義も長男になり、上原さんは相続対策ができたと思っていました。ところが、実際には相続時に予想外の税負担が発生することが判明しました。

この制度を利用すると、贈与した財産は相続時に「贈与したときの評価額」で相続財産に加算され、相続税を支払うことになります。上原さんの自宅は、築年数が経つにつれて評価額が下がる可能性がありましたが、「贈与したときの評価額(下がる前の評価額)」で相続税が計算されるため、結果的に税負担が増えてしまいます。

事例から得られる教訓

相続時精算課税制度は、贈与時の税負担を回避できる仕組みですが、相続時に精算する必要があるため、慎重な選択が求められます。

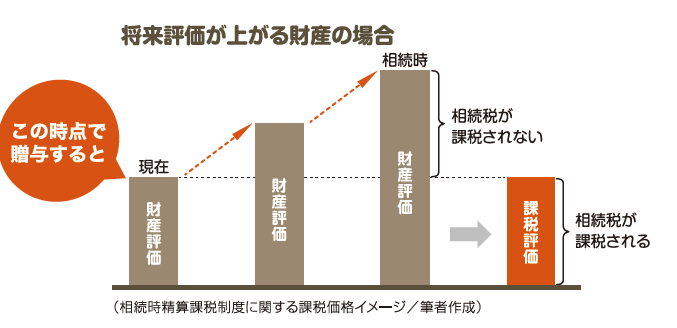

今回のように、相続時に評価が下がる財産(自宅など)には適していません。一方で、将来評価が上がる財産(値上がりが見込まれる土地など)や収益を生む財産に対して活用すると、相続時の税負担増を抑える効果が期待できます。

稲嶺さんのワンポイントアドバイス

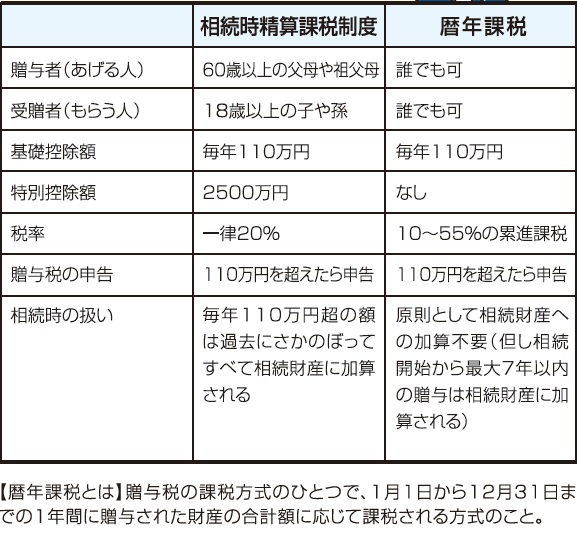

暦年課税と相続時精算課税制度の比較表を確認し、それぞれの特徴を理解しましょう。

相続時精算課税制度は、相続時の財産評価や税負担を考慮しなければ、かえって不利になる場合があります。利用を検討する際は、将来的な財産の価値変動を考慮し、適切な方法を選択しましょう。