稲嶺さんの失敗談から学ぶ相続対策 vol.9 「不動産と借入を活用した相続対策の失敗」

借入を相続税計算で差し引く「債務控除」に関する失敗談。適切な分割案を事前に作ることが重要だと教えてくれる事例です。

週刊かふう2025年1月17日号に掲載された内容です。

よくある失敗事例

Aさんは、生前に銀行から借入をして軍用地を購入しました。この軍用地は将来の資産になると考え、さらに「借入は相続税を計算するときに財産から差し引ける」と聞いていたため、相続税の負担は軽くなると安心していました。しかし、Aさんが亡くなり相続人が申告を進めたところ、想定通りの税負担軽減には至りませんでした。この原因は、財産や借入(債務)の分け方が適切に検討されていなかったためです。

失敗談からの教訓

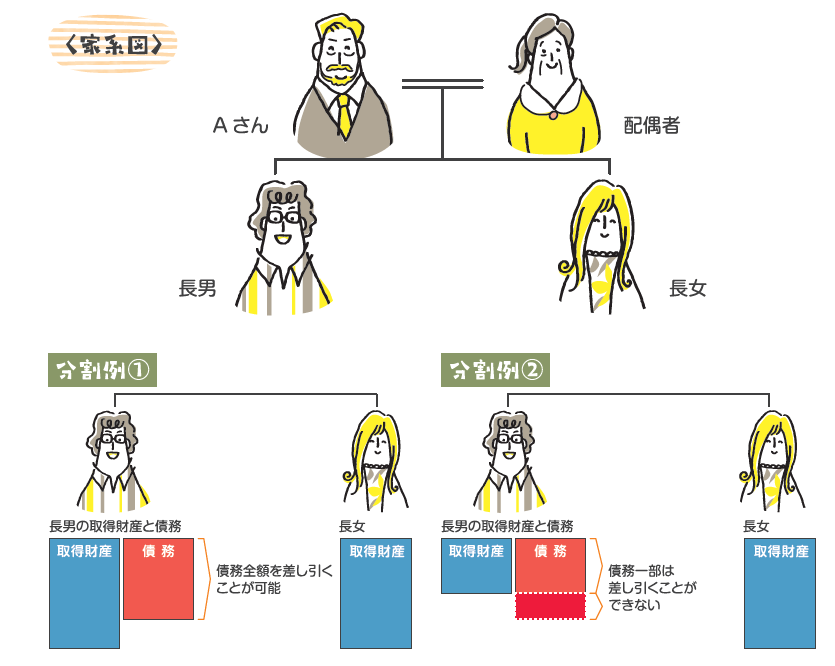

相続税は、預金や不動産などのプラスの財産から、借入などのマイナスの財産(債務)を差し引いて計算されます。ただし、債務を差し引けるのは「その者の負担に属する部分」に限られます。具体的には、相続人がどの財産とどの債務を承継するかが重要な影響を及ぼします。

分割例①:相続人が借入とその借入に対応する財産(またはそれ以上の財産)を承継した場合、その債務全額を差し引くことが可能です。

分割例②:借入を負担する相続人に十分な財産が承継されない場合、その債務が控除の対象外となることがあります。この場合、相続税負担が増える可能性があります。

事例のようなリスクを避けるためには、事前に専門家と相談し、分割案を立てておくことが重要です。

稲嶺さんのワンポイントアドバイス

不動産の相続税評価額は、取引時価よりも低く評価されることが多いため、相続税負担の軽減に繋がるケースがあります。特に軍用地は相続評価が下がりやすい代表的な不動産です。今回の事例のように借入を活用して不動産を取得する場合、その借入(債務)を控除するには、適切な分割方法であることが求められます。