稲嶺さんの失敗談から学ぶ相続対策 Vol.10「110万円贈与の落とし穴」

遺言書の必要性を感じつつも、作成に至らない状況にあるご夫妻のお悩み事例。

週刊かふう2025年2月14日号に掲載された内容です。

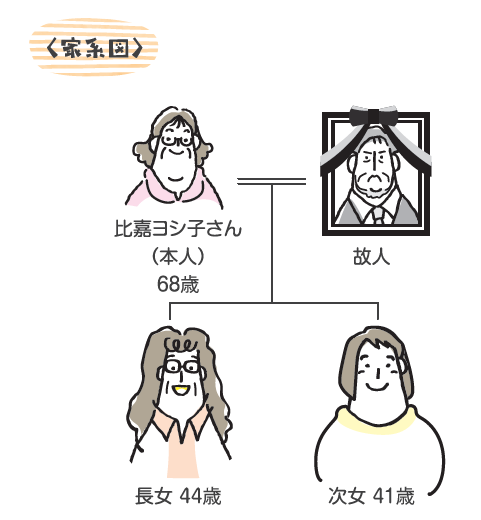

よくある事例

比嘉ヨシ子さん(仮名・68歳)は、長女(44歳)と次女(41歳)の2人の娘に、毎年110万円を贈与しています。この金額は贈与税が発生しない範囲内であり、申告の必要もありません。友人のアドバイスを参考に、2年前から実施している相続対策です。友人の助言によると、将来相続税を負担して現金を娘たちに残すよりも、いまのうちに贈与するほうが税負担を軽減できるとのこと。ヨシ子さんは、この110万円の贈与プランに満足しています。

事例から得られる教訓

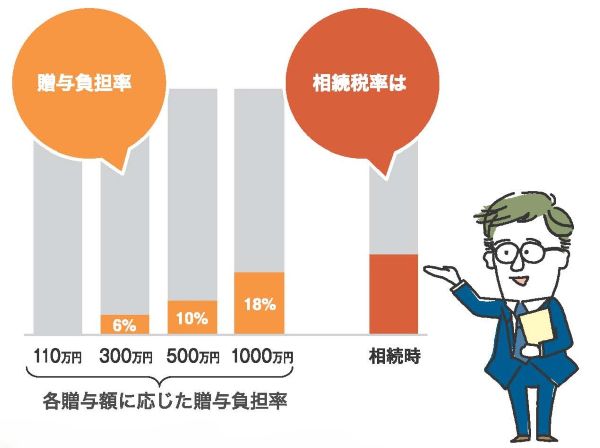

ヨシ子さんの事例は、確かに効果的な相続対策の一つです。しかし、贈与額を110万円に限定することが最適とは限りません。重要なのは、将来の相続税率と比較しながら贈与額を検討することです。

例えば、ヨシ子さんの財産に適用される相続税率が40%だった場合を考えてみましょう。110万円の贈与には贈与税がかかりませんが、移転ペースが遅いため、贈与しきれなかった財産は相続時に40%の税率で課税されます。

一方で、仮に300万円を贈与した場合、贈与税は19万円(税負担率約6%)が発生しますが、110万円の3倍のペースで財産を移転できます。その結果、相続時に40%の税率で課税される財産を大幅に減らすことが可能です。したがって、単に税負担の軽減だけでなく、全体の財産移転計画を考慮することが大切です。左図は贈与額と税負担率を示しています。ご参照ください。

稲嶺さんのワンポイントアドバイス

年間110万円以下の贈与で贈与税がかからない仕組みは「暦年贈与」と呼ばれます。しかし、2024年以降、暦年贈与で移転した財産は相続開始から最大7年間は相続財産として相続税の対象となります。そのため、暦年贈与を利用する場合は早めに開始することが望ましいです。

また、暦年贈与には「定期贈与」とみなされるリスクがあります。例えば、「毎年110万円を一定期間必ず贈与する」といった契約や暗黙の合意がある場合、定期贈与と判断される可能性があり、その場合は期間内の贈与全体が一括で課税対象となります。このリスクを避けるためには、贈与の都度、贈与契約書を作成するなど、各々の贈与が独立したものであることを明確にすることが重要です。

適切な贈与額の設定やリスクの回避を含めた相続対策については、専門家への相談をおすすめします。