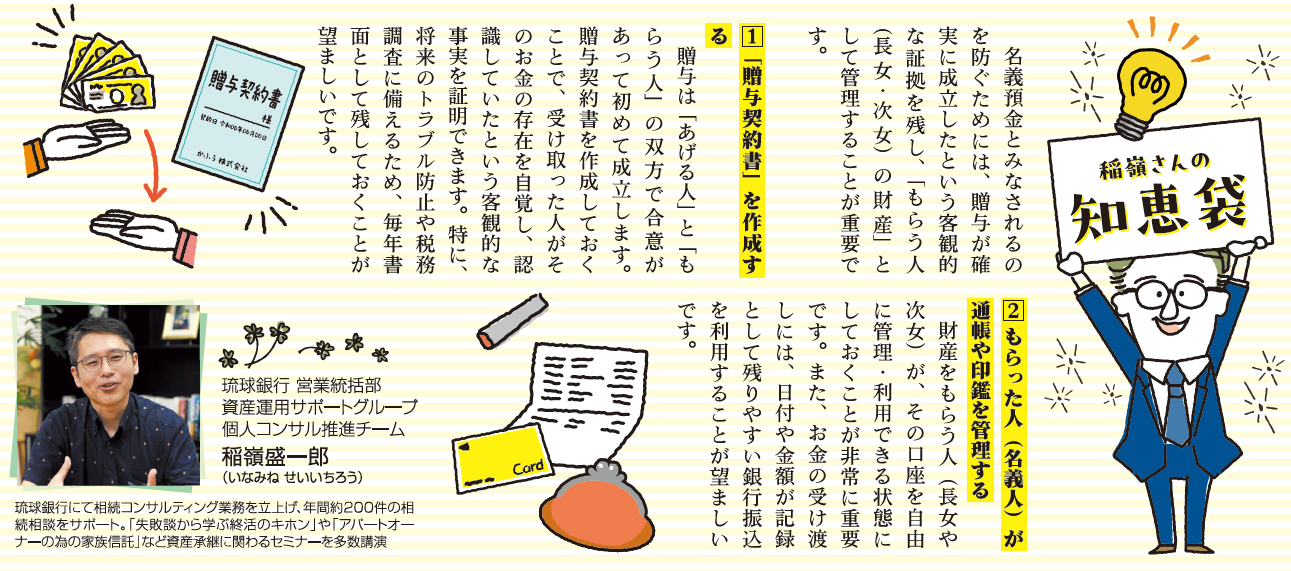

稲嶺さんの相続・終活知恵袋 Vol.7 現金贈与と「名義預金」の落とし穴

現金贈与とは、年間110万円までの贈与に対して贈与税がかからない基礎控除を利用し、時間をかけて子どもや孫へ財産を渡す方法です。この制度を有効に活用するには、財産を贈与した事実と、受け取った側の同意を確実に証明することが大切になります。

週刊かふう2025年11月14日号に掲載された内容です。

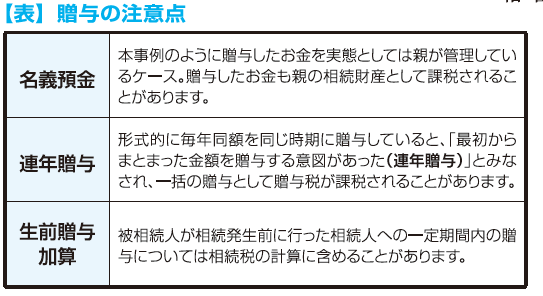

よくある落とし穴

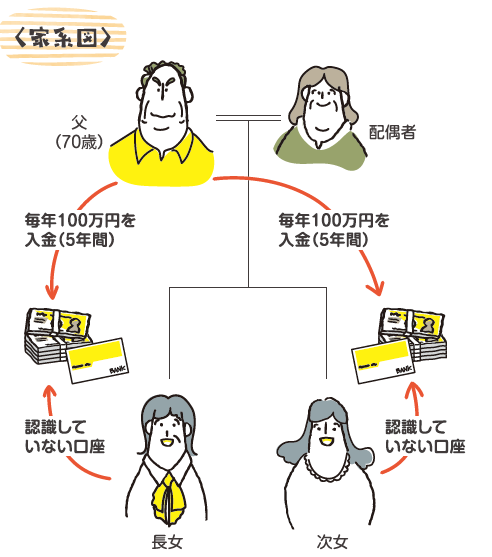

二人の娘の口座に入れた500万円が、父の財産とみなされた事例

父(70歳)が、長女・次女へ毎年100万円を5年(各500万円、計1,000万円)贈与したとします。父は「年間110万円以下だから非課税だ」と安心していました。

しかし、父が亡くなった後、税務調査が入った際には、この預金は「名義預金」と判断され、贈与が認められず、相続税の課税対象となってしまう可能性があります。

名義預金とは、亡くなった被相続人(父)の名義ではないものの、被相続人(父)の財産とみなされる預金のことです。

なぜ贈与と認められないのでしょうか。それは、父が一方的に娘たちの口座にお金を振り込み、娘たちがそのお金の存在を知らなかったり、通帳や印鑑、キャッシュカードを父自身が管理し続けていたりしたためです。形式上は娘名義でも実態は父の財産とみなされてしまうのです。

本事例も含め、贈与を実行するにあたっては税務上、【表】のようなことに注意をする必要があります。