稲嶺さんの相続・終活知恵袋 Vol.11 新しい贈与ルール、うまく使えていますか?

令和6年(2024年)の制度改正から2年。でも、本当の影響が出やすいのは、実はこれからです。ポイントは、亡くなる前に渡した贈与(生前贈与)が、あとから相続財産に“足し算”されやすくなること。この期間が、これまでより長くなる流れがあり、よく「7年ルール」と呼ばれます(※段階的に広がります)。

今回は、「孫への贈与」で起きやすい落とし穴と、2026年の今だから考えたい対策を整理します。

週刊かふう2026年3月13日号に掲載された内容です。

よくある落とし穴:

「孫への贈与」と「遺言」の意外な関係

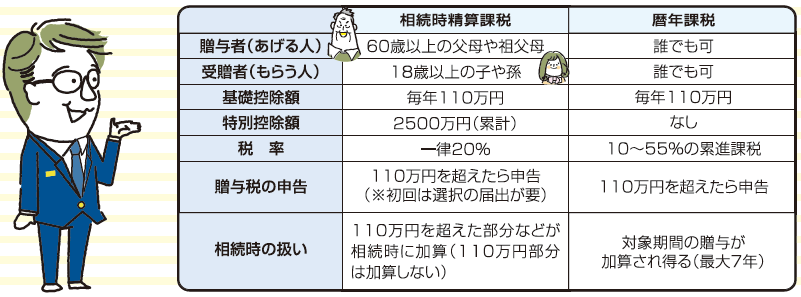

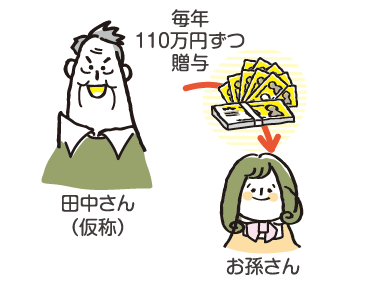

田中さん(仮称)は2024年から、お孫さんに毎年110万円ずつ贈与を始めました。これは、いわゆる暦年課税(れきねんかぜい)という方法で、「年間110万円までなら贈与税がかからない枠」を使う、よくある贈与です。田中さんはこう考えていました。

「孫は相続人じゃないから、相続税の計算に足し戻されないはず」

ところが――ここに落とし穴があります。田中さんは良かれと思い、遺言書にこう書き加えました。「孫に、思い入れのある時計と100万円を遺贈する」

すると、お孫さんは“遺言で財産を受け取る人(取得者)”になります。この場合、足し戻し(=相続税の計算で“足し算”)の対象は、相続人だけとは限らず、相続や遺贈で財産を受け取る人も含まれることがあります。

つまり、状況によっては――生前に渡した贈与が、相続税の計算に加算される可能性が出てくるのです。