よくわかる不動産相続 Q&A File.14

週刊かふう2017年10月27日号に掲載された内容です。

新しい財産管理として注目される「家族信託」(後編)

前回は「家族信託」のあらましやメリットについてお話しました。そのお話しを踏まえ、今回は、具体的な事例をあげてその活用場面や注意点を解説したいと思います。財産管理の新たな手法でもある「家族信託」を、身近に感じていただければ幸いです。それでは「家族信託」後編をご覧ください。

Q.将来の相続について、相続税対策や遺族が財産の取得を巡ってもめることのないよう、対策を検討しているところです。

ところで、相続対策として、遺言や生前贈与の他に、「家族信託」という方法があることを聞きました。「家族信託」とはどのような制度なのでしょうか。(前回質問と同じ)

A.家族信託とは、最近注目を集めている財産管理の一つの手法

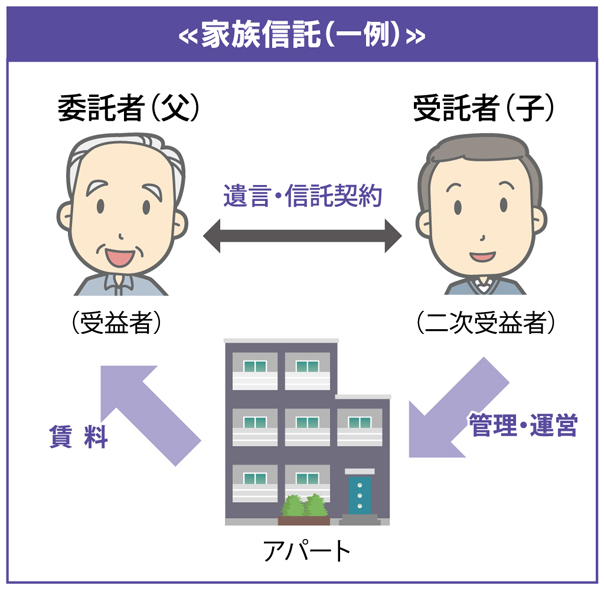

家族信託とは、最近注目を集めている財産管理の一つの手法であり、契約や遺言で行うもので、①委託者、②受託者、③受益者の三者が基本的な登場人物となります。その内容は、①契約により、自分(=委託者)の財産を、②信頼できる人(=受託者)に託し、③受託者はあらかじめ定められた内容にしたがって財産を管理、処分し、④その利益は受益者が受領するというものです。

例えば、①アパートを所有している父親が委託者となり、②信頼できる子を受託者として定め、アパートの管理運営等をその子に託し、③父親から託された子は、アパートの管理運営や、あらかじめ定められた範囲内での建物修繕等を自らの判断で行うことができ、④アパートの賃料は、父親が健在の間は、父親を受益者とすることで父親が受領する。そして、将来父親が亡くなったら、家族信託契約時に受託者である子を次の受益者(二次受益者)として決めておけば、契約に従い子が賃料を受領する。という内容で家族信託の契約を締結することができます。

この場合、アパートの名義は委託者である父親から受託者である子に移り、子の判断でアパートの管理運営等を行う権限を有するのですが、委託者である父親が、将来認知症などで意思能力を喪失し、成年後見人が選任されたとしても、信託契約は継続し信託財産であるアパートについては、成年後見人の権限は及ばず、信託契約に従って、これまでと変わらずアパートの管理運営や修繕等が可能になります。アパートの名義は父親から子に移るのですが、あくまで父親から委託された信託財産であり長男の固有の財産ではないので、長男の固有財産とは法的に明確に分別管理されます。なお、不動産の名義を変更すると贈与税が課税される事がありますが、家族信託では、委託者である父親が受益者でもある場合には贈与税は課税されず、不動産取得税も課税されません。委託者である父親が受益者でもあるので実質的な権利変動がないからです。また、登記申請の際の登録免許税も贈与の場合との比較では土地の場合5分の1に軽減されますし、当初の受益者死亡による次の受益者への受益権移動の登録免許税は不動産1個につき1000円であります。

ただし、生前にあるいは受益者死亡後に受益権の移動があった場合には贈与税や相続税の課税対象となる場合がありますので、結論として家族信託が必ずしも相続税や贈与税の節税になるということではりません。それよりも、家族信託が、各家族の実情や財産の状況に応じて、自由で柔軟な財産の承継が可能になるという点、これまでの法律では実現が不可能であった事についても実現が可能になるという点が、大きな注目を集める理由なのです。

次回以降も、具体的事例を交え家族信託を利用した財産承継のあり方を紹介していきます。

※「家族信託」という用語は正式な法律用語ではありません。信頼できる家族に財産の管理処分を任せる信託という意味で一般社団法人家族信託普及協会が商標登録した用語です。本原稿では同協会の了承のもと「家族信託」を使用しています。