よくわかる 不動産相続の勘所 Q&A File.10

週刊かふう2018年11月16日号に掲載された内容です。

住宅取得等資金贈与の非課税制度

お子さんやお孫さんの住宅資金の援助を検討する方は多いでしょう。そこで今回は、住宅資金の非課税制度についてお話します。

非課税になる要件や範囲、注意すべきポイントなどを解説いたします。

Q.子や孫へ住宅資金を贈与しても贈与税がかからない制度があると聞きましたが、どのような制度かご教示願えますか。

私(75歳・男性)の孫がマンションの購入を予定しております。子や孫へ住宅資金を贈与しても贈与税がかからない制度があると聞きましたが、どのような制度かご教示願えますか。

A.「住宅取得等資金の贈与の非課税制度」

父母や祖父母が、20歳以上の子や孫へ、住宅(マイホーム)の購入資金や増改築資金の贈与をした場合に、一定の要件を満たすときは、最大1200万円(現行)の金額について、贈与税が非課税となります。これを「住宅取得等資金の贈与の非課税制度」といいます。

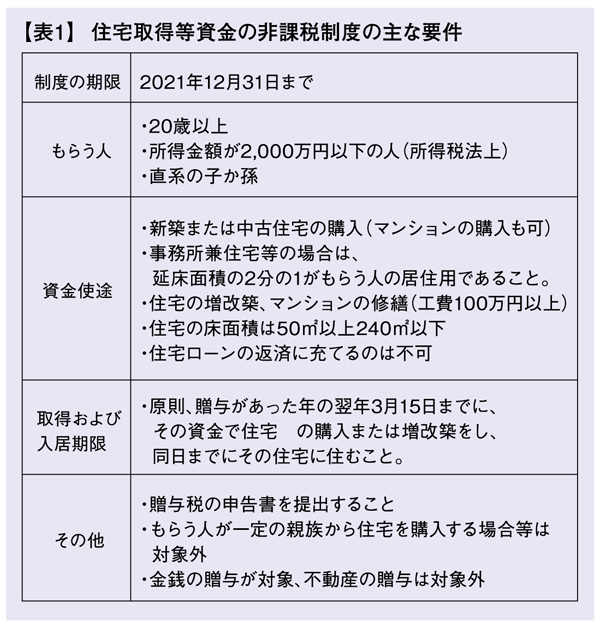

解説1 住宅取得等資金の非課税制度

❶非課税の適用要件

主な適用要件は、表1をご確認ください。

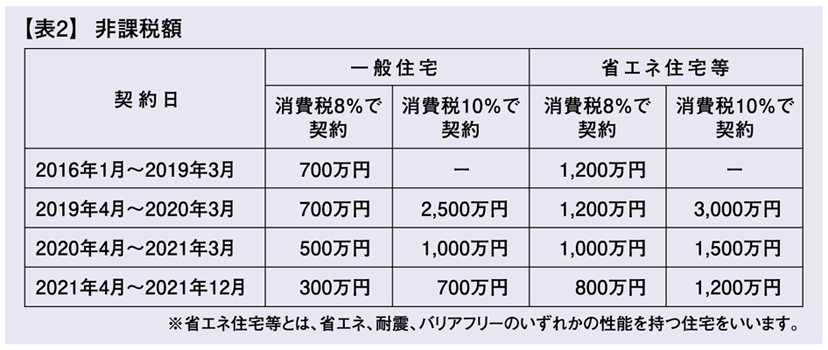

❷非課税となる金額(消費税が2019年10月に増税された場合)

非課税額は表2をご確認ください。

複数の子や孫へ贈与すれば、もらう人ごとに非課税の適用を受けられます。

増税後、住宅の着工件数の減少が見込まれることから、消費税率を10%で契約したものについては、非課税額が引き上げられます。(増税後は大幅に引き上げられますが、その後段階的に引き下げられます。)

なお、非課税額を超えた金額は贈与税がかかります。

解説2 相続税の節税効果

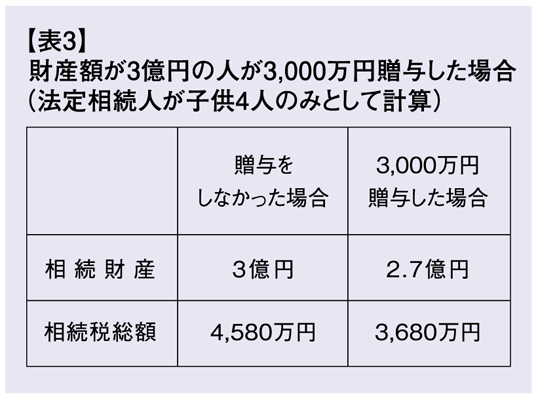

住宅資金の贈与により、相続財産は減少し、相続税の節税効果を得られる場合があります。

表3のケースだと、節税効果は900万円となります。

まとめ

子や孫が住宅を取得予定であり、資金援助を考えている場合は、この制度の利用をお勧めします。今後の消費税増税に際して、非課税金額が引き上げられるので、このタイミングですと、より少ない負担で贈与できます。

この制度を利用する際は、資金の贈与を受ける日、住宅の引渡日に注意が必要です(表1「取得及び入居期限」を確認ください)。例えば、5年後に家を建てる予定で、前もって資金の贈与を受けると、この制度は利用できません。

この制度を利用する方は、事前に専門家に相談することが望ましいでしょう。