どうする住宅資金 売却して譲渡益がある場合には

■取材協力:沖縄国税事務所 http://www.nta.go.jp

2018年2月16日に掲載した内容です。

売却して譲渡益がある場合には

マイホームの売却による譲渡益がある場合は、税の特例が適用できます。

マイホーム売却の税の特例

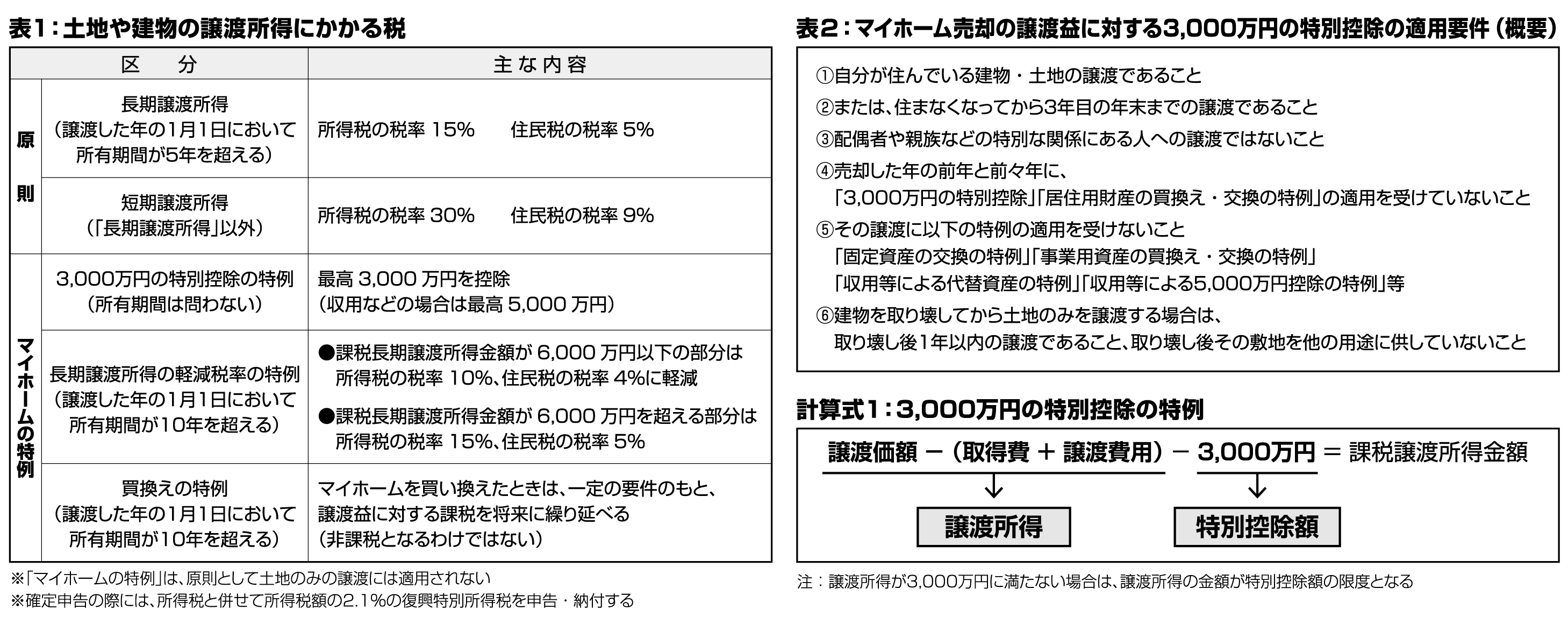

前号は、一般的な土地や建物を売却した場合の所得税と住民税のあらましを取り上げました。今号と次号は、マイホームを売却した場合の税の特例について見ていきましょう。

これまで住んでいた建物や土地を売却した場合は、表1のように譲渡所得の特別控除の特例が適用できるほか、その特別控除後の課税長期譲渡所得の金額に対しては軽減税率の特例が適用できる場合があります。

これらの特例を適用するためには、必要書類を添付した確定申告書を申告期限内に提出します。なお、特例の適用を受けたことによって納めるべき所得税や住民税の金額がない場合でも、確定申告が必要です。

譲渡益がある場合

【3000万円の特別控除の特例】

課税長期譲渡所得・課税短期譲渡所得のいずれでも、表2に示した一定の要件を満たしている場合には、課税譲渡所得金額を計算する際に、最高3000万円を控除できます(計算式1)。なお譲渡所得が3000万円未満の場合は、その譲渡所得が控除の限度額となります。

【長期譲渡所得の軽減税率の特例】

マイホームを売却した年の1月1日において、所有期間が10年を超える場合は「3000万円の特別控除の特例」適用後の課税長期譲渡所得の金額に対し「長期譲渡所得の軽減税率の特例」を適用できます。

「3000万円の特別控除の特例」を適用後の課税長期譲渡所得の金額が6000万円以下の部分には所得税の税率10%、住民税の税率4%が適用され、6000万円を超える部分については所得税の税率15%、住民税の税率5%が適用されます(表1)。

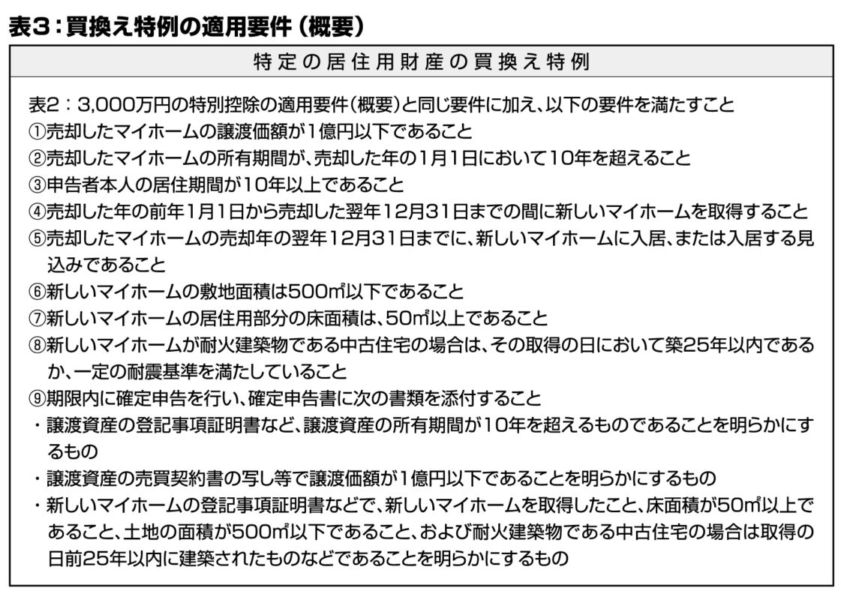

【買換えの特例】

マイホームの「買換えの特例」は、売却したマイホームの譲渡所得への課税を、新たに取得したマイホームを売却する時まで繰り延べることができるというものです。この特例を適用するには一定要件を満たしている必要があります(表3)。

なお「買換えの特例」は、「3000万円の特別控除の特例」または「長期譲渡所得の軽減税率の特例」と併用して適用することはできません。