よくわかる 不動産相続の勘所 Q&A File.7

週刊かふう2018年9月28日号に掲載された内容です。

不動産は相続によって3代でなくなる?

財産が相続されると、それに対する相続税が発生します。これにより、いずれは不動産などの財産が無くなると考える方も多いですが、一概にそうとも言えません。また、相続税は課税遺産総額に応じ納税額が決定され、申告期限までに現金で一括納付しなければなりませんが、一定の要件を満たせば、延納(年1回の分割払い)が認められるケースがあります。

Q.相続によって財産はなくなっていくものなのでしょうか。

私は多くの不動産を所有しておりますが、今後、私や子・孫の代と相続が発生することによって、多額の相続税が発生し、その結果、先祖代々の財産が無くなってしまうのではないかと心配しております。相続によって財産はなくなっていくものなのでしょうか。

A.相続によって財産がなくなる可能性は少ないでしょう。

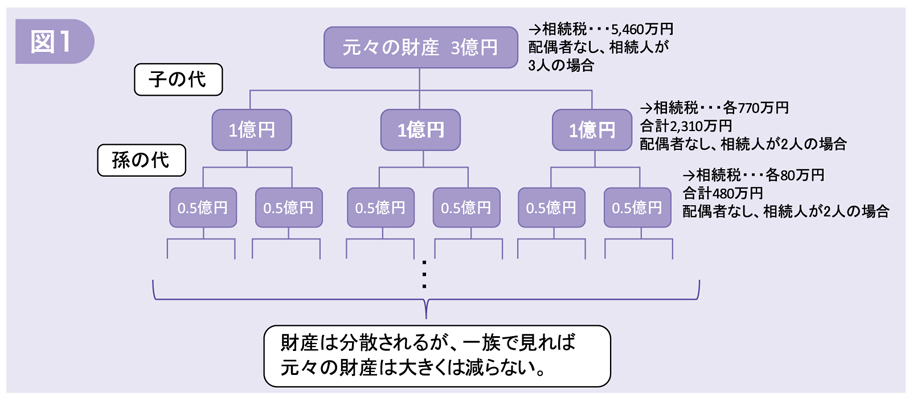

相続が続くと、財産(財産が不動産中心であるということを前提でご説明します)は、各世代の相続人へと分けられますが、一族で見れば、財産は思っている以上には減らないものと考えられます。

世間では、相続の際には多額の税金がかかり、3代で財産が無くなるという認識もあるようです。

相続税は現金一括納付が原則ですが、納税資金がない場合は、担保(不動産)を提供するなど一定の要件を満たせば、最長20年の期間、延納(年1回の分割払い)が可能です。

したがって、相続人に安定収入がある場合は、不動産等の財産を売却せずに相続税を納めることが可能ですので、相続によって財産がなくなる可能性は少ないでしょう。

解説1 相続税ってどれくらい かかるの?

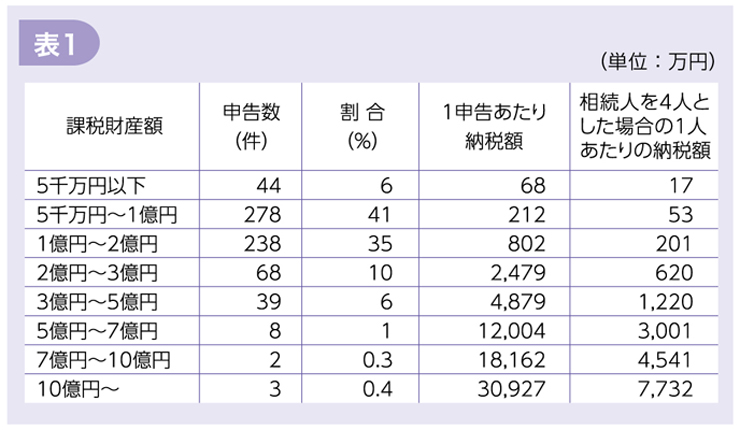

表1は沖縄国税事務所が公表している平成28年の沖縄県における相続税統計資料を加工したものです。

これを見ると、1件あたりの納税額(かっこ書きは法定相続人を4人とした場合の1人あたりの納税額)は、課税財産額5千万円以下が68万円(17万円)、5千万~1億円が212万円(53万円)、1億~2億円が802万円(201万円)となっております。

一括納付が困難な場合であっても、ほとんどの方が、延納(最長20年)により財産を処分せずに納税できると考えられます。

解説2 相続税の納付方法は?

相続税は、申告期限(亡くなった日から10か月以内)までに現金にて一括で納付しなければなりませんが、一定の要件を満たせば、延納(年1回の分割払い)が認められています。延納期間は、相続財産に占める不動産等の割合に応じて最長20年です。

延納が認められるには、現金納付が困難であること、不動産を担保提供すること等が必要となります。ただし担保の提供は、延納税額が100万円以下でかつ延納期間が3年以下である場合は不要です。なお延納期間中は利子税が課されます。

延納によっても納付が困難な場合は、物納(相続した不動産や有価証券等による納付)が認められています。

まとめ

相続人に納税資金がなくても、安定収入がある場合は、延納による方法をとることにより、財産を売却せずに済むことが可能です。しかし、安定収入がない場合は、財産を売却するか、物納によって、財産を失うことになります。

相続が2代、3代と後の世代へ続いていくと、元々の財産は各世代の相続人に分かれ、その結果、財産が基礎控除額以下となり、相続税の納税義務がなくなる場合があります。

したがって、元々の財産が不動産中心の場合で、各世代の相続人に安定収入がある場合は、その一族で見ると元々の財産は大きくは減らないものと考えます。

【コラム:申告件数(納税者)の割合】

表2は、沖縄県内で、亡くなった方のうち相続税の納税が必要となった件数とその割合です。相続税の納税が必要となる割合は、全体の約6%です。意外に少ないと感じる方もいるかもしれません。