よくわかる 不動産相続の勘所 Q&A File.6

週刊かふう2018年9月21日号に掲載された内容です。

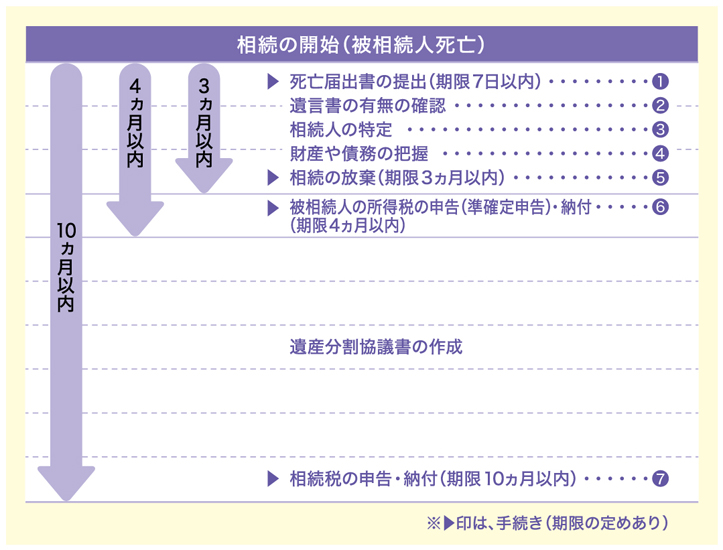

相続発生後のスケジュール

被相続人が死亡すると、相続税の申告以外にさまざまの手続きを期限内に行う必要があります。

今回は被相続人が死亡するとどのような手続きがいつまでに必要なのか、わかりやすく説明いたします。

Q.相続税の申告が必要だと思いますが、いつまでにどのような⼿続きを⾏えばよいのでしょうか。

先⽉⽗が亡くなり、多額の財産を兄弟3 ⼈で相続することになりました。相続税の申告が必要だと思いますが、いつまでにどのような⼿続きを⾏えばよいのでしょうか。

A.相続発⽣後の⼿続きには、それぞれ期限が定められています。

相続発⽣後の⼿続きには、相続の放棄や所得税(準確定)及び相続税の申告などそれぞれ期限が定められています。

また、相続⼈の特定や財産の把握、遺産分割協議書の作成などは、期限は定められていませんが右記の⼿続きに影響を及ぼしますので、早めの対応をお勧めします。

相続税発⽣後のスケジュールは、次の図のようになります。

解説 相続の開始(被相続人が死亡)

❶死亡届出書の提出(7日以内)

亡くなった⽇から7⽇以内に死亡診断書を添付して市町村に提出します。

❷遺言書の有無の確認

・遺言書がある場合

遺言書の内容の通り財産は継承されます。ただし、相続人全員の同意があれば、遺言書と異なる遺産分割協議を行うことは可能です。

・遺言書がない場合

相続人全員で協議のうえ遺産分割協議書を作成しなければなりません。

❸相続人の特定

相続人を特定するために、被相続人の出生から亡くなるまでの戸籍謄本等の取得(被相続人の本籍地異動がありましたら、市町村をたどって取得)が必要となります。

また、相続人全員の戸籍謄本等も取得する必要となります。

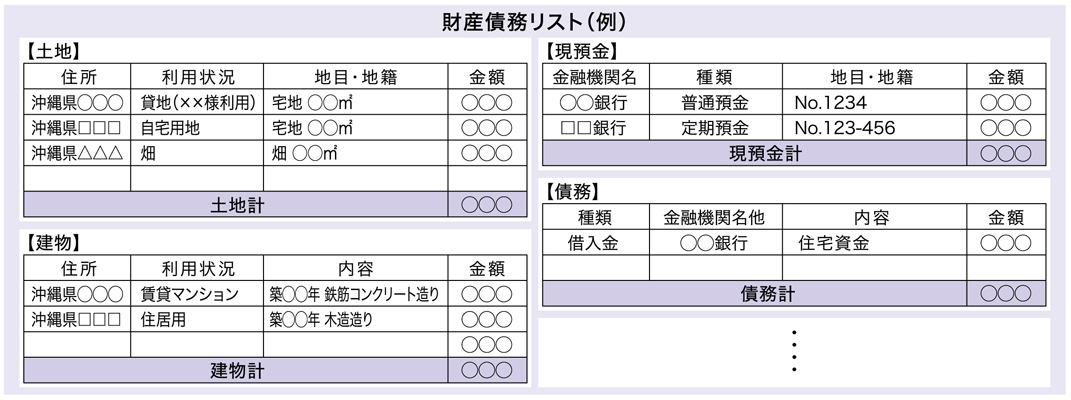

❹財産や債務の把握

右記の財産債務リスト作成することにより全体の内容が一覧で把握でき、相続手続きも進めやすくなります。

❺相続の放棄(3ヵ月以内)

相続放棄とは、すべての財産及び借⾦とも相続せずに放棄することをいい、借⾦が財産より多いときに有効な⽅法です。⼿続きとしては、3ヵ⽉以内に家庭裁判所に申述することで、正式な相続放棄となります。

なお、第⼀順位の相続⼈が放棄した場合は、第⼆順位(親)、第三順位(兄弟)の順番に相続⼈となるため、借⾦が多い場合は事前に、上記の親兄弟も含めて相続放棄の⼿続きを⾏う必要があります。

❻被相続人の所得税の申告・納付(準確定・4カ月以内)

所得税の申告義務がある場合(例:不動産収入など)、その年の1月1日から亡くなった日までの所得について、4ヵ月以内に準確定申告(納税)を行う必要があります。

ただし、11月15日以降にお亡くなりになった場合は、通常の確定申告期限(3月15日)となりますので注意が必要です。

なお、準確定申告は、相続人全員の署名・捺印が必要となります。

❼相続税の申告・納付(10ヵ月以内)

相続税の納付については、現⾦納付が原則ですが、現⾦納付が困難と認められた場合、延納(分割払い)が選択できます。ただし、期限内に「延納申請書」などの書類を提出する必要があります。

また、延納期間は相続財産に占める不動産等の割合に応じて最⻑20年となっています。