よくわかる 不動産相続の勘所 Q&A File.13

週刊かふう2019年1月18日号に掲載された内容です。

配偶者には相続税がかからない?

相続税の負担を軽減するために、亡くなった方の配偶者へ財産を相続させたいと考える方は多くいらっしゃると思います。

そこで今回は、配偶者への優遇制度についてお話します。

Q.配偶者には相続税がかからないと聞きましたが、注意点などがありましたら教えてください。

昨年父が亡くなり、父の財産を全て母に相続させたいと考えております。配偶者には相続税がかからないと聞きましたが、注意点などがありましたら教えてください。

A.配偶者の相続した財産が一定の金額以下であれば、配偶者には相続税がかかりません。

配偶者の相続した財産が一定の金額以下であれば、配偶者には相続税がかかりません。これを「配偶者の税額軽減」といいますが、適用には注意が必要です。

亡くなった方の財産の額にもよりますが、配偶者が全財産を取得することで相続税をゼロにすることは可能です。しかし、いずれ訪れる配偶者の相続(二次相続)では税負担が重くなるというデメリットがあります。

配偶者の税額軽減制度を有効に活用し、二次相続を含めたトータルの税負担を軽減するためには、今回の相続(一次相続)だけでなく将来の相続(二次相続)も考慮して遺産分割を行う必要があります。

解説1 制度の概要

❶相続税がかからない一定の金額とは?

配偶者については、取得した財産の額が1億6千万円または法定相続分以下であれば相続税がかかりません。

❷なぜ配偶者は優遇されるのか

次のような趣旨から配偶者への優遇規定が設けられています。

・配偶者の老後の生活保障

・亡くなった方の財産をともに築いてきたことへの配慮

・短期間のうちに次の相続が発生した場合、

同じ財産に相続税が2回かかることへの配慮

❸適用を受けるための条件は?

①亡くなった方の死亡時点において法律上の婚姻関係にあったこと

※内縁関係にある方は適用できません。

②申告期限内に申告書を提出すること

※配偶者の税額軽減を適用する場合には、税額がゼロの場合でも申告が必要です。

③申告期限までに遺産分割が確定していること

※実際に取得した財産を基に計算されるため、分割が確定していない財産は税額軽減の対象とはなりません。

ただし、申告期限から3年以内に分割が確定した場合には、適用を受けることができます。

解説2 二次相続を考慮した遺産分割の留意点

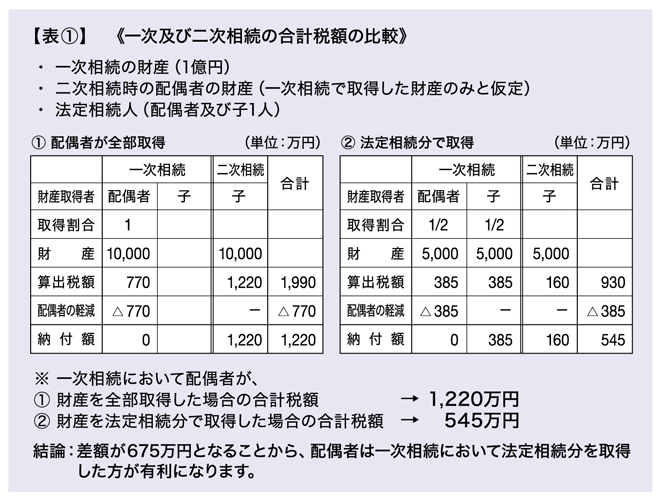

二次相続では、相続人が一人減るため基礎控除額が減り、更に配偶者の税額軽減も使えません。仮に一次相続と二次相続の財産が同額であっても、相続税は二次相続の方が高くなります。

(表①をご参照ください)

トータルの税負担を軽くするためには、配偶者が一次相続において「どれだけ財産を取得するのか」、「どのような財産を取得するのか」が重要になります。

⑴配偶者が財産を取得しない方がいいケース

相続税は累進税率によっているため、もともと多額の財産を有している配偶者が一次相続で財産を取得すると、二次相続ではより高い税率が適用されることがあります。したがって、配偶者が財産を取得しない方がいいケースもあるため注意が必要です。

⑵どのような財産を取得したらいいのか

配偶者が取得する財産については、基本的に、①増える財産は取得しない、逆に ②減っていく財産を取得するなど、種類にも注意が必要です。

もちろん、配偶者の生活費を確保することは言うまでもありません。

①アパートなどの収益物件の相続を避ける(家賃収入で財産が増加)

②預金を相続(生活費などで消費される)

まとめ

配偶者の税額軽減を有効に活用するには、二次相続まで考慮し、トータルで検討する必要があります。

また、預金など分割しやすい財産を配偶者に取得してもらい、二次相続での手続きを容易にする工夫など、税金以外の考慮も大切です。

相続発生後間もないうちに将来の相続まで考えるのは大変なことですが、受け継いだ財産や今後の生活を守るためにも慎重な検討が必要となります。