よくわかる 不動産相続の勘所 Q&A File.12

週刊かふう2018年12月21日号に掲載された内容です。

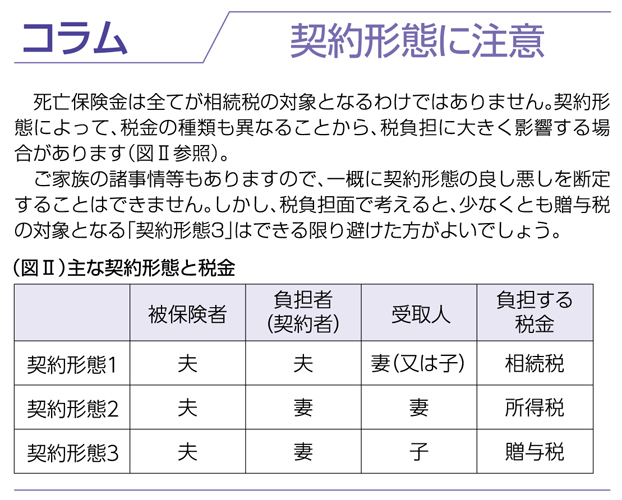

相続税が見込まれる人は生命保険の活用を

もしもの時の為に、生命保険へ加入している方は多くいらっしゃると思います。そこで今回は、生命保険加入の際の非課税制度についてお話します。

非課税になる要件や範囲などを解説いたします。

Q.生命保険加入により相続税を抑えることができるとのことですが、どのような内容かご教示いただけますか。

私(80歳)は預金1億円を所有しており、4人の子供がいます。生命保険加入により相続税を抑えることができるとのことですが、どのような内容かご教示いただけますか。

A.死亡保険金には非課税枠が設けられているため、相続税を抑えるという点でも有効な手段です。

本来、死亡保険(生命保険)の加入は不測の事態に備えた保障を目的としたものですが、死亡保険金には非課税枠が設けられているため、相続税を抑えるという点でも有効な手段です。

特に貯蓄型で一括払いが可能な死亡保険については、払込保険料がほぼ同額の死亡保険金に変わりますので、節税対策として有用です(例えば、一時払いの終身保険など)。

また、相続発生後には保険金として手元に入ってくるため、納税資金の確保という点でも有効な手段です。死亡保険は予め受取人も決められているため、遺産分割協議の対象にならない点も特徴の一つです。

解説1 生命保険金の非課税枠

❶内容

死亡保険金のうち次の要件を満たすものについては、相続財産とみなされます。そのうち非課税の範囲内の保険金は相続税の対象となりませんが、超える部分は相続税の対象となります。なお、この死亡保険金には、貯蓄型と掛捨型いずれも含まれます。

[要件1]被相続人の死亡を原因とした死亡保険金であること

[要件2]被相続人がその保険料を負担していること

[要件3]法定相続人がその保険金の受取人であること

(注1)法定相続人以外の人(例えば孫)を保険金受取人とした場合には、非課税の適用が受けられませんので、ご注意ください。

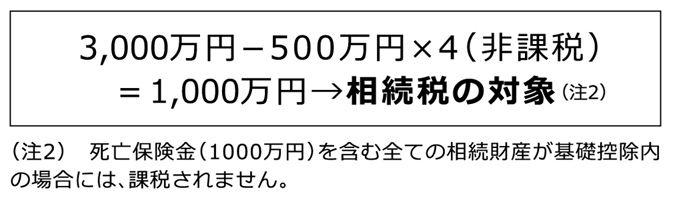

❷非課税枠 500万円×法定相続人の数

例えば、法定相続人4人で、死亡保険金が3000万円の場合は次の通りです。

解説2 相続税への影響

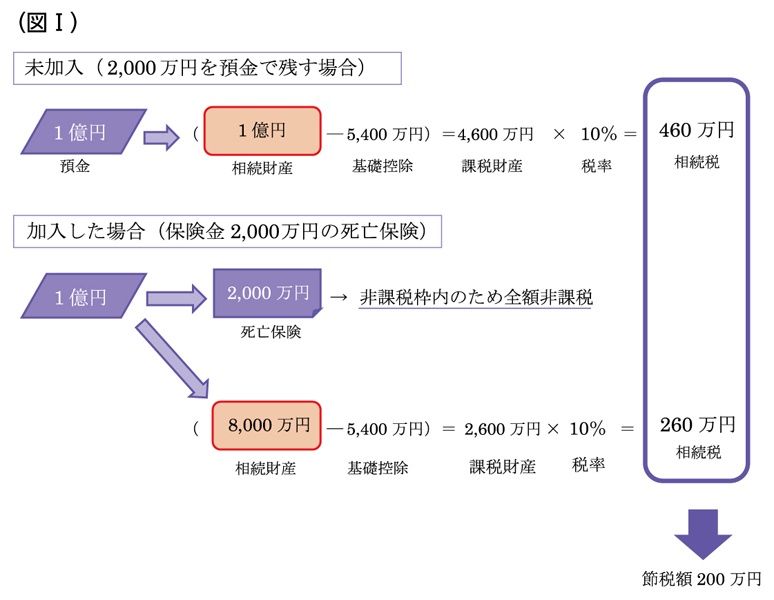

図Ⅰは、ご質問者が非課税枠内(500万円×法定相続人子4人)の死亡保険に加入した場合の、相続税の節税効果を表したものです。

ご質問者が、死亡保険に加入せずに預金として保有していた場合には丸々相続税が課税され、納税額が460万円となります。それに対して、死亡保険に加入した場合、保険金2000万円部分は相続税の対象となりません。結果として、死亡保険加入により、相続税を200万円抑えることができます。

まとめ

生前贈与やアパート購入など、相続税の節税対策にはいくつかありますが、その中でも死亡保険の活用は比較的容易な手続きで相続税を抑えることができます。

特に貯蓄型の死亡保険は、定期預金に近い性質を有しているため、節税に加えて納税資金の確保にも有効です。ただし、加入時にはまとまった資金が必要となるため、今後の生活費等も考慮し、無理のないよう、ご留意ください。

通常、死亡保険は65歳から75歳を加入年齢の上限としていることが多いようですが、一時払いの終身保険など、それ以上の年齢の方も加入できる保険もあります。

また、医師の診断等の必要がなく、比較的加入条件も緩やかなようですので、検討してみてはいかがでしょうか。