知っておきたい 相続の基礎Q&A File.17

週刊かふう2020年9月18日号に掲載された内容です。

配偶者への居住用不動産の贈与について

被相続人から共同相続人の一部に、被相続人の生前に特別な利益を与えられる場合があります。このような場合、原則として一部の相続人が受けた特別な利益を含めて相続分を計算するのが原則ですが、例外もあります。長年連れ添った夫婦の場合について見ていきましょう。

Q.私たちの自宅ですが、現在の名義は私一人となっています。妻に自宅を贈与することで、私の死後、遺産分割協議で妻にどのような影響があるでしょうか。

私は、若いころに妻と結婚し、自宅を購入して一緒に暮らしてきて、いくらかの財産を築くことができました。私たちもだいぶ高齢になり、亡くなった後のことを話し合うことも増えてきました。そんなとき、夫婦で健康診断を受けると、私が重い病気にかかってしまっていることがわかりました。突然のことでびっくりしてしまったのですが、今では生きているうちにやるべきことをやろうと思うようになりました。

私たちの自宅ですが、現在の名義は私一人となっています。実は子どもは以前から実家を売却することを求めており、私と妻がそれを受け入れなかったことから、少し疎遠になってしまっています。もしこのまま私が死ぬと、自宅でこのまま暮らしたいという妻の希望が実現できないのではないかと心配なので、妻に自宅を贈与して妻の名義にしたいと考えています。

妻に自宅を贈与することで、私の死後、遺産分割協議で妻にどのような影響があるでしょうか。

A.特別受益として遺産分割のときに取得できる遺産がその分減ってしまうという不利益を受けなくなります。

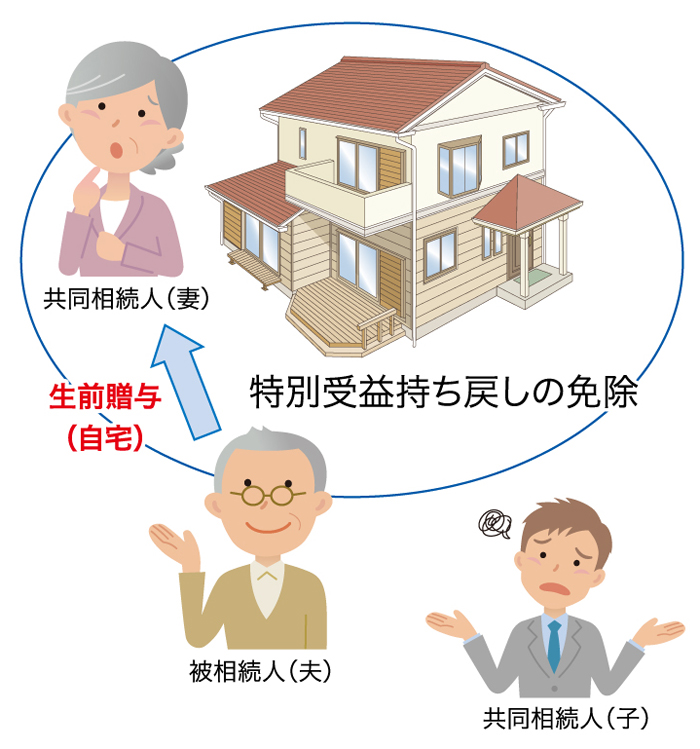

共同相続人のなかに被相続人から特別受益を受けた人がいる場合には、原則として、この特別受益を相続財産額に加算してみなし相続財産としたうえで、各共同相続人の相続分を確定することになります。

特別受益とは、相続人が被相続人から生前にもらっていたお金や金銭的価値のあるもののことをいいます。共同相続人の中に特別受益を受けていた者がいる場合、これを考慮しないで法定相続分どおりに遺産を分けると不公平が生じますので、このような不公平を是正し、各相続人間の公平を図るために、特別受益分を考慮した上で具体的相続分を計算することを「特別受益の持戻し」といいます。

そうすると、本件でも妻が自宅の贈与を受けた分については特別受益の持戻しが必要になってその分妻の相続分が減ると思われるかもしれませんが、本件ではそうはなりません。

持戻し免除の意思表示というものがあり、被相続人が持戻しを希望しない意思表示をした場合に、持戻しを考慮しないで相続財産を計算することになります。持戻し免除の意思表示の方法に決まった方式はありません。

そして、2019年7月1日以後は、婚姻期間が20年以上の夫婦間において、居住用の建物またはその敷地について贈与をしたときは、持戻し免除の意思表示をしたものと推定されることになりました。そのため、妻は、夫から自宅の生前贈与を受けたとしても、特別受益として遺産分割のときに取得できる遺産がその分減ってしまうという不利益を受けなくなります。

ただし、遺留分の規定による制限は受けますので、贈与後10年以内に相続が発生してしまった場合は、妻への自宅の贈与が子どもの遺留分を侵害しない限り(自宅を含めて相談者の財産を計算し、子供の相続分がその4分の1を下回ってしまっていない限り)影響はないということになります。

贈与後10年経過した後で相続が発生した場合は、遺留分を算定するための財産の価額に含まないことになりますので、この場合は遺留分の規定の制限は影響しません。