どうする住宅資金 住宅の保険 後編「地震保険」

地震・噴火・津波による損害に備える「地震保険」は、任意で加入する保険です。

※週刊かふう2020年7月10日号に掲載された内容です。

地震に備える住宅の保険

平成23年3月に発生した東日本大震災は太平洋三陸沖を震源とし、マグニチュード9.0、震度7を記録。平成28年4月には熊本地震が発生しました。

また沖縄県内では、この6月に震度1以上の地震が15地震観測されています。平成31年(令和元年)に震度1以上の地震を観測した数は78地震でした。

地震はどこで起こるのか予測がつかないものです。どこかで地震や津波が発生すると、四方を海に囲まれた沖縄県も被害を受ける可能性が高まります。

住宅ローン契約時に必須加入となる火災保険は、火事のほか自然災害も補償されますが、地震・噴火・津波による損害は補償対象としていません。これらの損害に備えるには地震保険への加入が必要です。

地震保険は公的な保険

昭和39年に発生した新潟地震の2年後、地震保険は「地震保険に関する法律」の制定によって誕生しました。

地震による甚大な被害をカバーするため、国と民間の損害保険会社が共同で運営しています。その公的な性質から損害保険会社の利潤は含まれず、保険料や補償内容などの契約条件は各社とも一律となっています。

住宅再建など実際の損害額を補償する火災保険とは異なり、被災した契約者の生活安定に寄与する目的から、地震保険は住宅の再建、生活費、住宅ローンの返済、車の購入などにも利用できます。

地震保険の補償内容

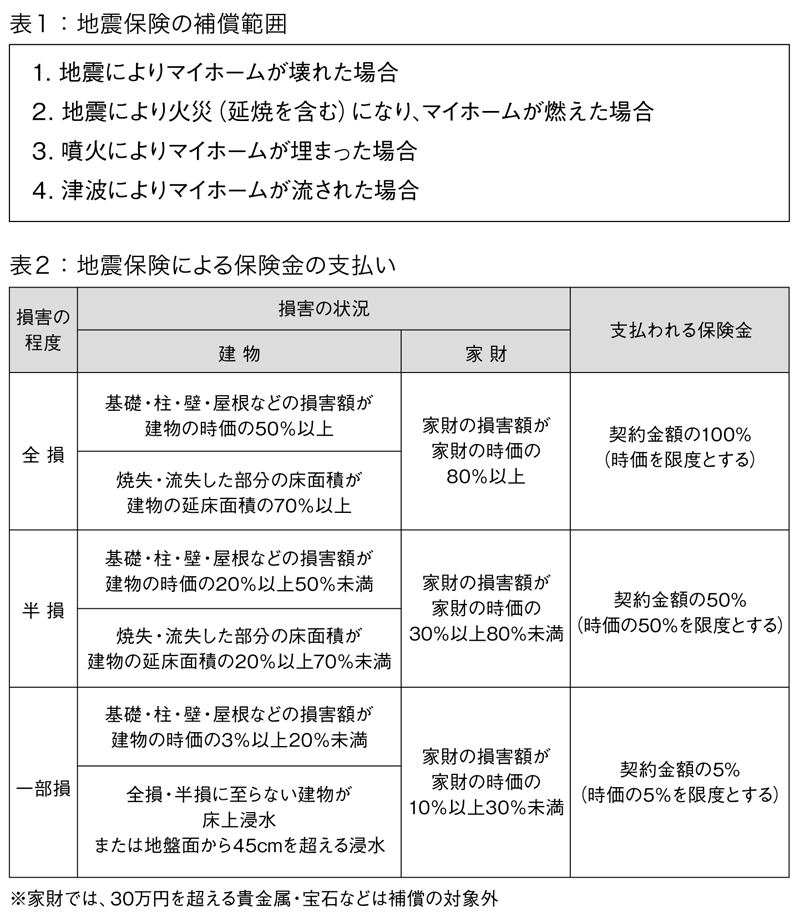

地震保険の補償範囲は、地震・噴火・津波による損害(火災・損壊・埋没・流出)です。例えば地震によって火事が発生して延焼した、津波で家を流された、地震で家が倒壊したといった場合に保険金が支払われます(表1)。

地震保険の保険金支払いは、3段階に区分された損害の程度に応じて補償されます(表2)。これは、損害が発生したときに、公正かつ速やかに保険金支払いができるようにするためです。

地震保険を契約するには

地震保険は単独での契約はできず、火災保険とセットで加入することとなっています。火災保険のみ契約している場合にも、新たに地震保険に加入することができます。なお、地震保険も火災保険と同様、建物と家財は別々に契約する必要があります。

保険金額の設定は、建物・家財それぞれ火災保険金額の30~50%の範囲内で、上限額は建物5000万円、家財1000万円です。

地震保険の保険料

【保険料の改定】

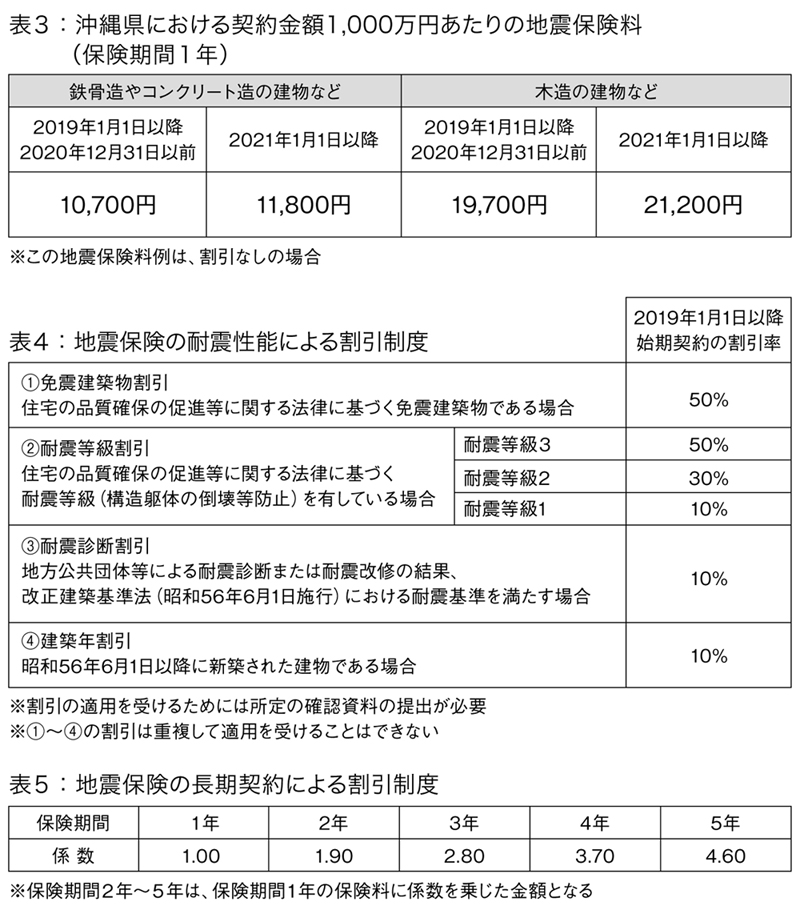

地震保険の保険料は、建物の構造(木造・非木造など)と所在地によって決められます。平成31年(令和元年)1月1日以降始期の契約から、保険料が改定されました。保険料は3段階でアップする予定で、表3は沖縄県における年間保険料の例です。

【保険料の割引制度】

地震保険には二つの保険料割引制度があります。一つは建物の耐震性能に応じたもの(表4)、もう一つは保険期間に応じたものです(表5)。

地震保険契約は、所得税で上限5万円、個人住民税においては上限2万5000円まで地震保険料控除が適用されます。

知っておきたいポイント

損害保険料率算出機構調べによると、平成30年末に沖縄県の住宅で火災保険に地震保険がセットされているのは56.6%(全国平均65.2%)でした。全世帯における加入率は16.0%で、全国平均32.2%に比べると約半数です。

万が一、地震の被害を受けたときに、少しでも早く生活を立て直せるよう地震保険で備えましょう。一方、家具の転倒防止策を施すなど、事前の工夫も大切です。

一般社団法人日本損害保険協会サイトでは、より詳しく地震保険の内容を確認できます。

■ 一般社団法人日本損害保険協会サイト・トップページ→地震保険

https://www.sonpo.or.jp/insurance/jishin/index.html