よくわかる 不動産相続の勘所 Q&A File.15

週刊かふう2019年2月15日号に掲載された内容です。

借入してアパート建築すると相続税対策になるのか?

相続税の負担を軽減するために、アパートを建築したいと考える方は多くいらっしゃると思います。

そこで今回は、建物の相続税評価による評価減の制度についてお話いたします。

Q.私は、自己資金でアパートの建築を考えております

私は、自己資金でアパートの建築を考えておりますが、相続対策として「アパートを建築した方が有利になる」、建築する際の資金も「借入をした方が有利になる」という話をよく聞きます。それぞれの内容についてご教授お願いします。

A.アパートなどの賃貸用不動産については、相続税評価における評価減を受けることができます。

相続財産を評価する際、アパートなどの賃貸用不動産については、相続税評価における評価減を受けることができます。したがって、財産を預貯金で保有するよりも、アパートなどの不動産で保有するほうが相続財産の評価額を抑えることができます(相続財産の圧縮)。また、建築資金については、自己資金、借入金のどちらを活用しても、相続財産の圧縮効果は変わりません。(解説2参照)

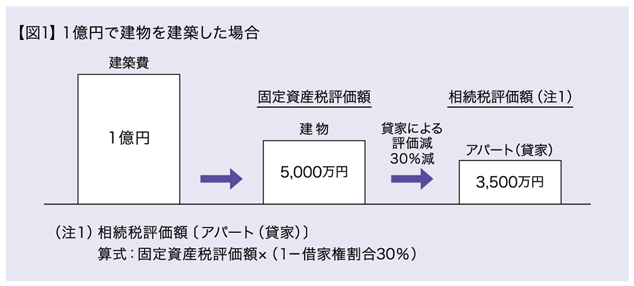

解説1 建物の相続税評価による評価減とは

建物の相続税評価額は、「固定資産税評価額」によって評価され、また、建物がアパート(貸家)である場合

には、借家権割合(30%)を差引いて評価されます。なお、固定資産税評価額は従来、建築費用の約60%~70%でしたが、ここ数年は建築単価の高騰により建築費用のおおむね50%になっていると思われます。(図1参照)

解説2 「相続財産の圧縮効果は変わらない」とは

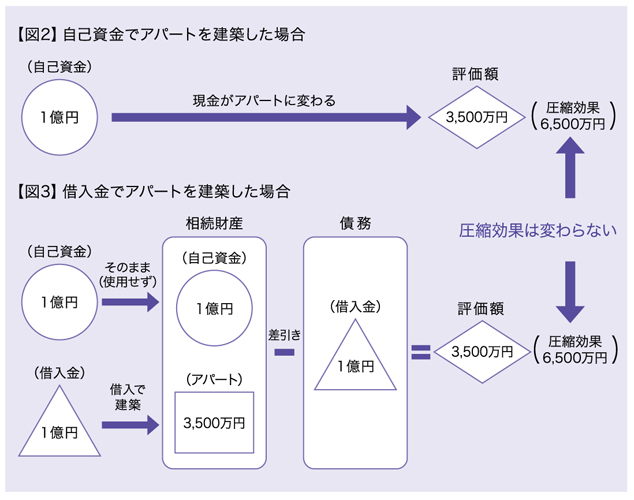

例えば、自己資金をお持ちの方が、自己資金でアパートを建築した場合は、財産が現金からアパートに変わります。(図2参照)

自己資金を使用せずに借入金でアパートを建築した場合は、自己資金とアパートがプラスの財産となり、借入金はマイナスの財産(債務)となりますので、差引くことでプラスの財産としてアパートが残ります。したがって、アパートの建築資金を自己資金、または借入金のどちらを活用しても相続財産の圧縮効果は変わりません。(図3参照)

まとめ

相続税対策に有効なアパートの建築ですが、アパート経営は様々なリスク(空室や老朽化など)を伴い、場合によっては、資金繰りを悪化させる原因となります。相続税対策のつもりが、結果的に効果がなかったということにならないように、リスクを踏まえて収支計画を立てなければいけません。

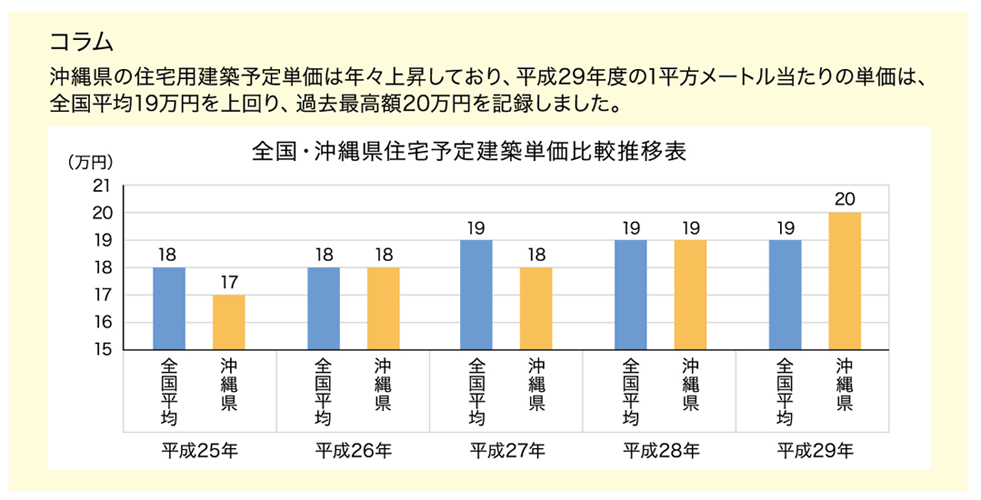

さらに、建築単価が高い状況での建築は、利回りが下がり収支が成り立たなくなりますので、建築時期も考慮する必要があります。