基礎からわかる相続Q&A SEASON4 File.5 事業承継と遺留分例外について

週刊かふう2025年5月16日号に掲載された内容です。

Q.

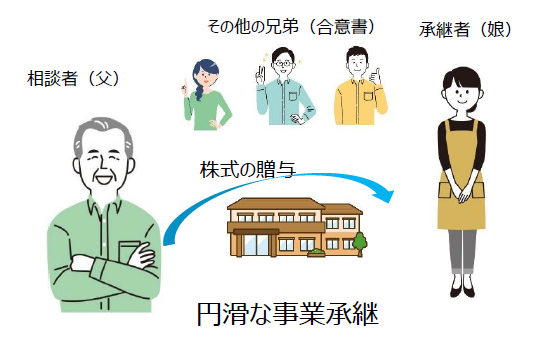

私は姉と介護事業の株式会社を設立し、現在は代表を務めています。高齢になり、会社承継を考えています。娘に代表を引き継ぎ、株式も譲ることを希望し、姉も賛成しています。しかし、私には会社の事業には関与していない子も3人いますので、一部の子に多くの財産を渡してしまうことには問題があると聞きしました。兄弟間の争いを避け、娘への円滑な承継を望んでいます。

私は、私の姉とともに介護事業を行う株式会社をつくりました。株主は私と姉の2人で、現在の代表者は私です。幸い事業は堅調で、会社が所有する介護施設を持つまでになりました。

私の財産としては、会社の他に自宅やいくらかの預貯金があります。妻はしばらく前に亡くなっており、私も高齢になって病気がちになってきましたので、私が亡くなった後の事業のことを考えるようになりました。私としては、会社の実務を取り仕切ってくれている娘に会社の代表者となってもらい、株式も譲りたいと考えています。私の姉も賛成してくれています。ただ、私には会社の事業には関与していない子も3人いますので、一部の子に多くの財産を渡してしまうことには問題があると聞きしました。

他の子たちも、現在は私の事業や娘を応援してくれていますので、なんとか円滑に娘に会社の株式などを受け継いでもらうことはできないでしょうか。私の死後に娘たちと他の兄弟との間で争いとなってしまうというような事態は避けたいと思っています。

A.

自分の財産を分ける方法として生前贈与等があります。しかし、遺留分に留意しておかないと、相続トラブルになってしまうことは前回のケースでご説明したとおりです。もっとも、中小企業の事業承継では遺留分がネックになることもあるため、特例制度が創設されました。事業承継における遺留分制度の例外について見ていきましょう。

生前贈与や遺言によって財産を残す方の意思を反映させる一方で、他の相続人にとって著しく不公平になってはいけないので、法律は兄弟姉妹以外の法定相続人については被相続人の財産の一定割合を遺留分とし、これが侵害された場合に遺留分侵害額請求を認めるというかたちでバランスが取られています。相談者の場合、会社の事業に関与していない3人の子の遺留分割合はそれぞれ8分の1で、3人の遺留分合計は8分の3と半分近くなります。遺留分を算定する基礎財産の価額には、10年以内に行われた贈与も加えられ、10年以上前の贈与も加えられることがあります。株式の贈与についても同様です。

遺留分を侵害された相続人は、多く遺産を受け取った相続人に対して遺留分侵害額請求をすることができます。遺留分侵害額請求は、相続紛争の最たるもので、生前には争いがないように見えても相続後に紛争が生じることも少なくありません。遺留分をあらかじめ放棄する民法上の制度もありますが、相続人全員が家庭裁判所に申し立てる必要があることもあって、ほとんど利用されていません。

そこで、円滑な事業承継を実現するため「経営承継円滑化法」が設けられ、一定の場合に事業用財産の遺留分については別個に取り扱うことが認められるようになりました。

具体的には、中小企業の先代経営者が後継者に株式を譲り渡す場面において、法定相続人全員の書面による合意により、会社関係資産の全部または一部の価額を将来の遺留分算定の基礎から除外することや(除外合意)、その評価額について、相続開始時の評価ではなく事業承継時の評価で固定すること(固定合意)ができるようになりました(経営承継円滑化法4条)。ただし、この合意後に後継者が経済産業大臣の確認を得た上で家庭裁判所の許可を得る必要があります。

本件では、お子さん全員の意向を確認し、会社の株式の全部または一部の価額を遺留分算定の基礎から除外することの合意ができるのであれば、書面を作成して所定の手続きを行い、娘さんに会社の株式を承継させることが考えられます。それができれば、遺留分算定の基礎となる財産が自宅不動産と預貯金だけとなったり、株式については一部のみが遺留分の算定にとなったりして、後に遺留分侵害額請求によって紛争が生じる可能性は低くなるでしょう。

那覇楚辺法律事務所:〒900-0023 沖縄県那覇市楚辺1-5-8 1階左 Tel:098-854-5320 Fax:098-854-5323