よくわかる不動産相続 Q&A File.7

週刊かふう2017年7月21日号に掲載された内容です。

相続放棄と限定承認の申告

これまでは相続を円滑に行うための方策を解説いたしましたが、今回は相続の放棄と限定承認についてのお話です。

負債も相続の対象ですから、相続していいものかどうか判断がつかないという場合などに役立つ制度です。

私、弁護士の尾辻克敏がわかりやすく解説いたします。

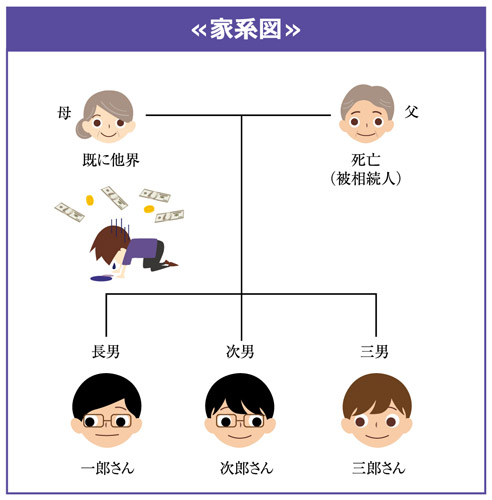

Q.私(一郎、長男)の父が亡くなりました。母は既に他界し、弟の次郎(次男)と三郎(三男)がいます。

父は、那覇市内に自宅(土地・建物、時価1500万円相当)を所有していますが、銀行から融資を受けた住宅ローンが1500万円残っています。父には自宅の他に財産はなく、住宅ローンとは別に、銀行から借り入れた1500万円の借金があります。私たちには3000万円の借金を返済していく余裕はありませんが、トートーメが祀られている自宅だけはなんとか残したいと思いますが、どのようにしたらいいか教えてください。

A.借金も相続の対象!

相続は、なにか財産をもらえると思いがちですが、相続財産には現金・不動産などのプラスの財産だけではなく、借金のようにマイナスの財産も含まれます。一郎さん兄弟が父親の財産を相続する場合、3000万円の借金も相続することになります。その場合、借金は各相続人に法定相続分に応じて承継されるので、兄弟は、3000万円の借金を3等分した1000万円の借金をそれぞれ相続することになります。

もっとも、一郎さんが、自宅をもらう代わりに3000万円の借金全額を引き受けるという遺産分割協議を行うこともできます。しかし、相続人の間で、一郎さんが借金全額を返済すると決めたとしても、銀行の同意が得られない限り、一郎さんら3名はそれぞれ、銀行から法定相続分に従った1000万円を返済するよう請求を受けることになります。なお、本ケースでも債務が自宅の住宅ローンだけの場合には、通常、銀行は自宅に抵当権を設定して十分な担保を取っているので、一郎さんらの遺産分割協議を尊重してくれる可能性もあります。

■借金を相続しない方法は?

一郎さんらが、どうしても借金は払えない、相続できないという場合には、相続放棄が考えられます。相続放棄とは、不動産や現金などのプラスの財産も、借金などのマイナスの財産も、被相続人の財産を一切相続しない制度です。相続放棄をすれば父親の財産はもらえませんが、借金を返済する必要もありません。

■借金は全額継がずに、自宅を残す方法はないの?

通常、借金があるからといって、親の代からの自宅は簡単には手放せません。またトートーメが祀られている自宅はなんとかして残したいという相談もよく聞きます。そこで、限定承認という方法があります。限定承認とは、プラスの財産の範囲内で、借金などのマイナスの財産を返済すればよいという制度です。一郎さんらのように、借金がプラスの財産より多いけれども、自宅を残したい場合に効果的な制度です。一郎さんらのケースでは、プラスの財産すなわち自宅の価値1500万円の範囲で、借金を返済すればよく、残りの借金を返済する必要はありません。

■相続放棄や限定承認はどうやって行うの?

相続放棄も限定承認も、原則として自己のために相続が開始したことを知ってから3カ月以内にどちらか選んで、被相続人の住所の最寄りの家庭裁判所に申告して行います。このように相続放棄も限定承認も申告に期限があるので、注意してください。

■相続放棄や限定承認をしないとどうなるの?

相続が開始されてから何もしないでいると、被相続人の財産を無条件で受け継ぐ単純承認をしたものとみなされます。そうすると一郎さんらは自動的に借金を相続することになります。借金を相続したくない場合には、相続放棄や限定承認をしないといけません。なお、被相続人が亡くなってから3カ月が過ぎた場合でも相続放棄や限定承認の申告ができる場合もあるので、弁護士に相談してみてください。

■相続放棄・限定承認する際の注意点!

相続放棄や限定承認をする前に、一郎さんらが父親の財産を勝手に売却したり、隠したりした場合には、単純承認をしたものとみなされ、相続放棄も限定承認もできなくなるので注意してください。

ここまで、「相続放棄」について説明しましたが、被相続人に借金などのマイナスの財産がある場合、相続していいものかどうか判断がつかないこともあると思われますので、相続問題についてお悩みの方は、弁護士にご相談ください。