よくわかる不動産相続 Q&A File.11

週刊かふう2017年9月15日号に掲載された内容です。

事業承継を円滑に進める

会社の経営を後継者に引き継ぐことを事業承継といいます。相続には遺産だけでなく会社や事業の経営などを含むケースもあり、また当事者だけでなく会社や事業の運営にも大きく関わることですから、円滑に事業承継を進めることが重要になってきます。

それでは、私、弁護士の尾辻克敏がわかりやすく解説いたします。

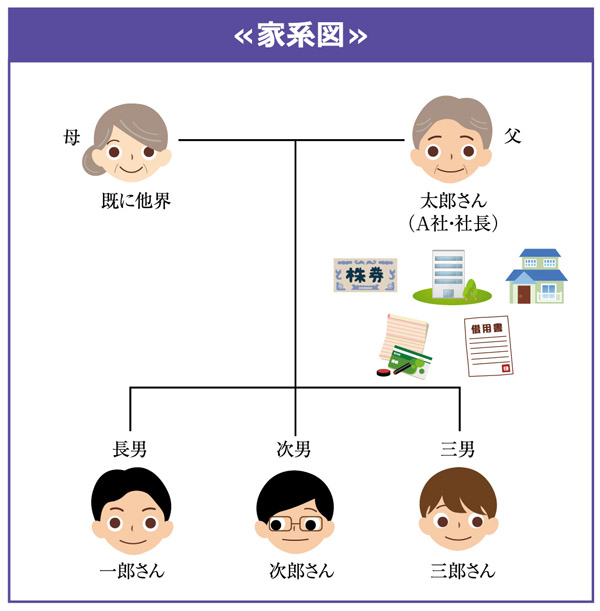

Q.私(太郎)は、A建設会社(以下「A社」)の社長をしています。そろそろ長男の一郎にA社を譲ろうと考えています。

一郎のほかに、次男の次郎、三男の三郎がおりますが、妻は既に他界しています。私は、A社の株式、A社に賃貸している事務所(以下「事務所」)、自宅(土地・建物)、預金およびA社への貸付金3000万円があります。一郎にA社を円滑に引き継ぐにはどのようにしたら良いか教えてください。

A.■事業承継って何?

A社のように、中小企業の多い県内では、会社経営者が、後継者に会社を引き継ぎたいとのケースはよくあります。しかし、経営者が後継者を決めずに死亡したり、経営者が後継者を決めていても法律上の手当をせずに死亡すると、相続人の間で経営者の遺産をめぐり紛争が泥沼化することもあります。そうなると、必ず会社に悪影響が生じることとなります。そこで、事業承継をどのようにするのかが重要な問題となります。事業承継とは、経営者が会社などの事業の経営を後継者に引き継がせ、会社の事業を継続させることをいいます。

■事前の対策をしておかないとどうなるの?

太郎が質問の財産を保有したまま遺言書を作成せずに死亡すると、太郎の遺産は、A社に対する貸付金を除き遺産分割協議が成立するまで、一郎ら3人がそれぞれ法定相続分に従い1/3ずつ共有します。共有状態の株式は、持ち分の過半数により権利行使する者を決めます。次郎、三郎が、権利行使者に一郎がなることに賛成すればよいですが、反対し、次郎が権利行使者になるべきと主張すると、一郎は権利行使できず、A社の経営をすることが困難になります。

事務所も、一郎ら3人が1/3ずつの共有となり、事務所の修繕は一郎が単独で行えますが、事務所の増築や改築は次郎、三郎が反対するとできません。A社への賃貸借契約の解除も、共有者の持ち分の過半数で決まるので、解除事由があると、次郎、三郎により解除され、使用できなくなるかもしれません。

また、A社への貸付金は、法定相続分に従って当然に分割されるので、一郎ら3人はそれぞれ1000万円の貸付金を取得します。会社の代表者が会社に貸し付ける場合、返済期限を定めず貸し付けることが多いですが、次郎、三郎が、突然、相当の期間を定めて返済するよう催告してきた場合、A社は予期しない時期に返済を迫られ、資金繰りに影響が生じるかもしれません。

■どのような対策をしたらいいの?

まず、太郎が、一郎に株式や会社の事業に必要な事務所を適切な価格で売却することが考えられます。売却時点でA社の経営を譲ることができ、株式と事務所は遺留分の対象になりません。しかし、多額の購入資金を準備するのは困難な場合が多いです。

次に、一郎に、株式や事務所を贈与することが考えられます。贈与時点でA社の経営を譲ることができ、一郎も購入資金を準備する必要はありません。しかし、贈与税は相続税に比べて高額です。また、一郎への贈与は、法定相続人への特別受益に該当する贈与にあたり、何年前の贈与であっても遺留分の対象となります。贈与する場合、A社の事業に必要のない預金や自宅等を次郎、三郎に贈与もしくは遺言書を作成するなどして、後継者以外の相続人の遺留分を侵害しないよう配慮することが重要です。

売買、贈与のように、太郎の生前に一郎に経営を譲る方法もありますが、生前に経営を譲る準備を行い、死亡時に後継者に経営を譲る方法として、遺言書の作成があります。遺言書を作成する場合は、公正証書遺言の作成をお勧めします。贈与と同様、遺言書を作成する場合も、次郎、三郎の遺留分を侵害しないよう配慮することが大切です。なお、次郎、三郎の遺留分の侵害を防ぐことが難しい場合、遺言書で、株式および事務所以外の財産から減殺するよう減殺の順序を指定することが有効です。

■遺留分対策に有効な方法は?

一郎への株式や事務所の贈与は、遺留分の対象となります。そこで、民法の遺留分制度の特例として、中小企業経営円滑化法が定められました。同法では、一定の要件のもとで、後継者とその他の経営者の推定相続人が合意した上で、遺留分算定基礎財産に算入すべき贈与される財産の価額を、遺留分算定基礎財産に算入しないとすることができるようになりました。一郎ら3人が、株式および事務所を遺留分算定基礎財産に算入しないという合意ができれば、一郎へ贈与された株式や事務所は遺留分算定基礎財産に算入せずに済むことになります。

今回で、このコーナーへの執筆は最後になります。相続は、親や配偶者が亡くなったときなど、誰もがいつかは直面する問題です。また、相続は、被相続人の財産をめぐって、家族が争う問題ですので、感情的になり紛争が泥沼化することもあります。そのため、「相続」が、争う家族と書いて「争族」とならないためにも、早めの準備をお勧めします。相続問題について、少しでもお悩みのある方は、当事務所までご相談ください。