よくわかる 不動産相続の勘所 Q&A File.1

週刊かふう2018年6月22日号に掲載された内容です。

相続と贈与の違い

当事務所は、オーナーさま向けに100回余りの相続セミナーを開催しており、参加者からのご質問や相談を中心に皆さまが抱えている相続・贈与に関する悩み(相続により財産は三世代でなくなる?法人化すると有利? 等)に答えるべく、本連載を担当させていただきます。皆さまのお悩み解消に少しでもお役に立てれば幸いです。なお、Q&Aにおいては皆さまに内容をご理解していただく事が一番であると思いますので、法律用語を平易な用語に置き換えて表現することもありますので、ご了承ください。

私の元気なうちに、財産を贈与することを検討しております。

私は子供が3名おりますが、相続税が心配なため、私の元気なうちに、財産を贈与することを検討しております。そこで

Q1.相続と贈与のどちらがよいか、

Q2.孫に財産を譲ることが可能なのか

ご教示ください。

相続と贈与のどちらが良いかとのご質問ですが

A1.相続と贈与のどちらが良いかとのご質問ですが、相続税は財産の総額と相続人数等により計算され、課税財産の額によって税率も変わります。贈与税は相続税と比べて、基礎控除額は低く、税率も高くなっていますが、どちらが有利とは一概には言えません。財産が多額の場合には、複数年に分けて贈与をすることにより、トータルの税額を低く抑えることができる場合があります。

A2.孫へ財産を譲る場合は、贈与をするか遺言書を作成する必要があります。

解説1 相続とは

①定義

相続とは死亡に伴って、亡くなった方の所有していた財産(資産や負債)を、相続人が引き継ぐことを言います。

遺言書があれば、遺言書で指定された人が財産を引き継ぐことになりますが、遺言書がない場合は、誰でも相続人になれるわけではなく、民法で定められた人(法定相続人)しか、相続人になれません。

②法定相続人

亡くなった方の配偶者は常に法定相続人となります。

また、配偶者以外に相続人になる人は、以下のとおり順番が決まっています。

第一順位……子供

第二順位……両親

第三順位……兄弟

※上位の相続人がいない場合に対象となります。

③遺産分割協議

遺言書がない場合は、法定相続人の話し合いにより、誰がどの財産を引き継ぐかを決めます(遺産分割協議)。遺産分割協議により、財産を引き継ぐことができる人は、法定相続人のみですので、法定相続人以外は、財産を引き継げません。

④孫への財産の承継

遺言書に孫へ財産を引き継がせる旨があれば可能ですが、遺言書がない場合は、法定相続人でない孫は、財産を引き継ぐことができません。したがって、孫へ財産を引き継がせたい場合は、遺言書を作成する必要があります。

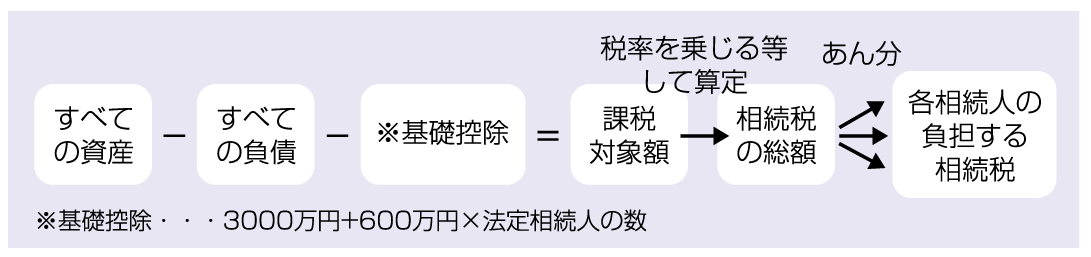

⑤相続税

相続税の計算式の概要は以下の図のとおりです。

まず亡くなった方の全ての資産から負債を控除した金額(相続税法に基づき評価した金額)を求めます。その金額から法定相続人の数に応じた基礎控除額を控除して、課税対象額を算出します。財産が基礎控除額以下なら、相続税はかかりません。

課税対象額をもとに算出した相続税の総額を、各相続人が取得する財産の割合に応じてあん分します。なお、税率は10%から55%の累進課税(課税対象額が増えるほどより高い税率を適用すること)です。 沖縄県内で、実際に相続税の申告義務(納税義務)がある人は、相続件数全体の5.8%となっております。(平成28年、国税庁統計情報等参照)。

解説2 贈与とは

①定義

贈与とは、自分の財産をただで相手にあげることです。

贈与は、口約束でも成立しますが、民法に「書面によらない贈与は、各当事者が撤回することができる」とあるため、書面により贈与契約書を残すことが望ましいです。

相続と贈与は、財産の移転という意味で同じですが、相続の場合、財産を取得できる人は、法定相続人に限定されますが(遺言書がない場合)、贈与は誰に対しても行えます。

②贈与税

贈与税は、贈与により財産を取得した個人にかかる税金で、1月1日から12月31日までの間に、贈与を受けた財産額に対して課税されます。

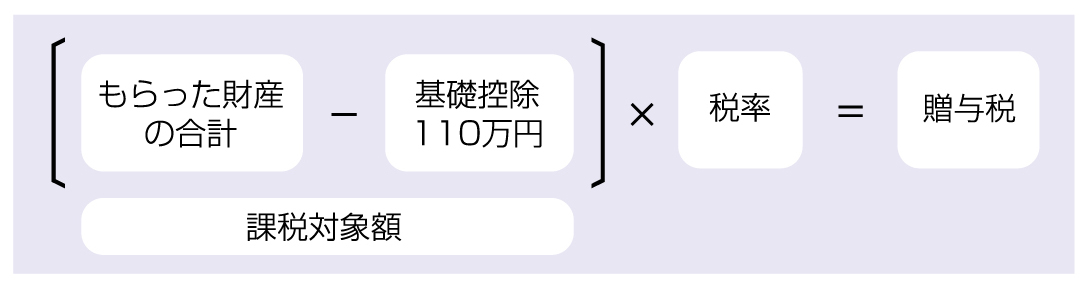

贈与税の計算式の概要は以下の図のとおりです。

もらった財産の合計額(相続税法に基づき評価した金額)から基礎控除110万円を控除した金額(課税対象額)に対して税率をかけて贈与税額を算出します。税率は10%から55%の累進課税となっています。

もらった財産の合計額が110万円以下なら、贈与税はかかりません。

解説3 まとめ

相続と贈与のどちらを選択するかについてはその目的(相続税対策、トラブル回避等)を明確にすることが大切です。

相続税対策として贈与を行うには、家族構成や財産の状況(種類や金額等)の把握、更に贈与の仕方を検討する必要があります。この場合、相続税がかからないケースにもかかわらず、相続対策として闇雲に贈与している場合も見受けられますので、注意が必要です。

また、遺留分への配慮、子供間の贈与額のバランス、移転コスト等についても考慮する必要があります。