よくわかる 不動産相続の勘所 Q&A File.18

週刊かふう2019年3月22日号に掲載された内容です。

高齢の3兄弟が株主……

株式会社の株主が死亡した場合、その株式も相続の対象となり、遺産分割協議等を行い株式の帰属を決める必要があります。協議がまとまらない場合には、さまざまな問題が生じてきますので、株式を相続する場合にはどのような留意点があるのか考えてみましょう。

Q.私たち3兄弟は、父親から相続したアパート(法人)の株式をそれぞれ33%ずつ所有しております。

私たち3兄弟は、父親から相続したアパート(法人)の株式をそれぞれ33%ずつ所有しております。現在は私が社長ですが、兄弟2名は80代でありそのまま相続が発生すると株主が10名となることも想定され、社長のポストを巡りトラブルが生じないか心配です。現状の問題点と対策についてご教示ねがいます。

A.アパートを法人化しているケースが多いようですが、法人の場合その株式が相続の対象となります。

所得の分散化のためにアパートを法人化しているケースが多いようですが、法人の場合その株式が相続の対象となります。なお、株式の50%超を所有すると取締役の選任及び解任を通して実質的に会社の支配が可能となります。(解説1)

相談者様の場合、兄弟2名(66%)の意向により会社支配が可能となりますが、相続によりその株式が分散してしまうと、役員選任等を巡り会社運営は益々混乱していきます。

相続による株式の分散防止のためには、できれば株主1人に集約することが必要となります。(解説2)

解説1 役員選任と配当決議についてご相談者の場合の留意点

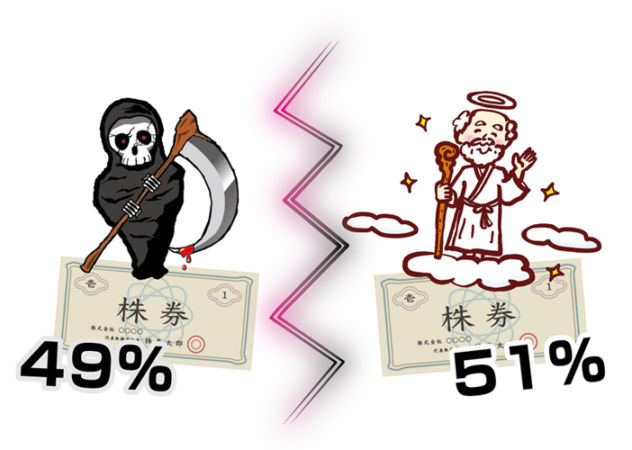

①51%と49%は天と地の違い

会社経営において一番重要な事は、会社支配権(取締役の選任等)の有無であり、そのためには50%超の株式を直接所有する必要があります。

49%の株主はわずか2%の違いにより、支配権がないことから自らの意思だけでは経営に参画できないことになります。

過半数以下の株主は単独では役員に選任されない、配当の要求が否決される可能性があります。

(注)役員選任や配当等などの会社の重要な事項については株主総会により決議されます。

②株式の相続税評価について

相談者様の場合、兄弟3人で株式を所有しておりますが、各々の役員報酬等の有無にかかわらず、相続及び贈与時の1株当たりの評価は同額となります。

業歴が長く安定して利益を計上している場合は、相続税評価が高くなることもありますので対応が必要となります。

③個人所有不動産の共有との違い

個人所有の共有不動産の場合、持分に応じた収入が得られるものの、法人の株主については、持株比率に応じた収入が得られるものではありません(例えば、役員に選任されない、配当がない場合等)。

解説2 株式の集約について

①買取請求権はあるのか(あくまでも、お願い)

所有する株式について、会社に対しては「株式を買い取って下さい」というお願いであり、原則として会社に対する買取請求権はありません。また、会社が買い取るにしても、買取価格については交渉となります。

②相続に対する売渡請求権について

会社の定款により、相続発生時において相続人の所有する株式について会社からの売渡請求権を定めることができます。この定めにより株式の分散を防ぎ集約が可能となりますが、売買価額についての異議があれば裁判所への申立ができるため、その対策が必要となります。まとめ

③株式の無議決権化、兄弟間贈与

会社経営を安定化させるため、株式の一部を無議決権化(株主総会において決議に参加できない)する方法もありますが、この場合、株主総会において3分の2の賛成が必要となります。相談者様の場合、兄弟の株式を無議決権化出来れば、議決権が100%となり単独で会社運営が可能となります。

株式集約の方法として兄弟間の贈与もありますが、株価が低ければ一括での贈与も検討できますが、評価額が高ければ複数年かけての贈与を実行する必要があります。

まとめ

アパートの法人化については、所得税負担が大きいことから法人設立を検討している方は多いものと考えます。株主については「兄弟平等にしなければ」との思いから株主が複数いるケースが多いようです。前述したように、会社の運営については会社法により50%超の議決権がポイントになるのに対し、相続税等の株式評価については親族の場合、原則として同額となります。このようなことから、様々な不満や不安が生じることも予想されますので弁護士等へのご相談をお勧めします。