知っておきたい 相続の基礎Q&A File.15

週刊かふう2020年8月21日号に掲載された内容です。

相続財産である不動産の評価と遺産分割協議の無効について

不動産の評価について、さまざまな評価方法があります。相続の各場面でどのような評価や数字が使われるのか確認していきましょう。また、相続が発生した場合には、相続人による遺産分割協議を行うことになりますが、遺産分割協議が無効とされる条件についても見ていきましょう。

Q.私は預貯金3000万円を受け取り、兄は自宅土地建物と預貯金1000万円を受け取ることで合意しました。

私の母は夫である父に先立たれてから一人で暮らしていましたが、母も高齢になり、数年前から日常生活に不自由をきたしていましたので、私の兄が母と同居するようになりました。

そんな折、昨年、私の母が亡くなりました。相続人は兄と私で、他に兄弟はいません。

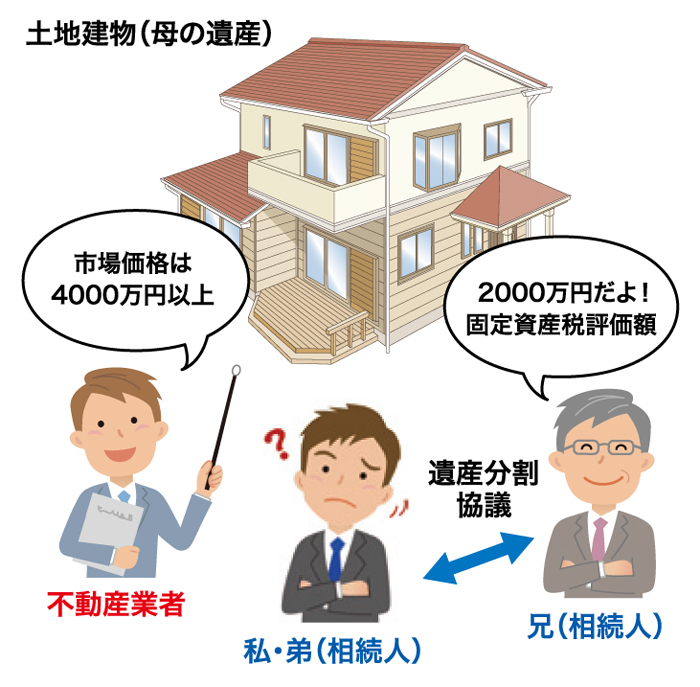

兄の説明では、母の遺産は、自宅土地建物2000万円、預貯金4000万円ということでしたので、私は預貯金3000万円を受け取り、兄は自宅土地建物と預貯金1000万円を受け取ることで合意しました。

ところが、後日、兄が言っていた自宅土地建物の2000万円という評価は、固定資産税評価額というもので、市場価格で見ると最近開発が進み立地も良くなったので敷地だけで4000万円はするのではないかと不動産業者から聞きました。

兄が母の面倒を見てくれたことについては感謝していますが、どうも納得できません。

何か方法はないでしょうか。

A.不動産の評価額としては、固定資産税評価額、路線価、公示価格、時価などがあり、それぞれに制度上の目的が異なっています。

不動産の評価額としては、固定資産税評価額、路線価、公示価格、時価などがあり、それぞれに制度上の目的が異なっています。

固定資産税評価額は、各市町村が算定する固定資産税の基準となる価格で、路線価は相続税や贈与税を算定する際の基準となる価格です。物件の状況や景気にもよりますが、特に固定資産税評価額は時価よりだいぶ低くなるケースがあります。

そして、遺産分割協議は、全法定相続人の合意により行われるもので、個々の遺産をどのように評価するかについても全法定相続人の合意によって決めることが可能です。ただ、不動産の評価方法の選択について、相続人間で合意が得られず、事案が裁判所に持ち込まれた上、それでも評価方法について合意が無い場合は、裁判所において時価が採用されることになります。相続に関する問題ですから、相続税の算定の際に使用される路線価によるべきであるようにも思えますが、これはあくまで課税上の評価基準であって、遺産分割の場面とは異なりますので、必ず路線価によるべきであるということにはならないのです。

本件の場合において、法定相続人全員が自宅土地建物の評価額を2000万円とすることを認め、これを前提として全産の分割協議を成立させた場合には、原則としてその遺産分割協議は法律上有効であり、これを覆すことはできません。

ただし、先の遺産分割協議を無効とし、遺産分割協議をやり直す可能性も全く無いわけではありません。

このようなケースで遺産分割協議が法律上無効であると言えるためには、(1)あなたが遺産分割協議時点で自宅土地建物の評価額が2000万円であると認識し、それを他の相続人に明確に示して本件遺産分割協議を成立させたこと、(2)後日当該自宅土地建物の遺産分割協議成立時点での真の評価額が4000万円以上であることが判明したこと、(3)もしもあなたが(1)の協議成立時に(2)の事実を知っていたならば、(1)のような遺産分割協議を成立させなかったことが客観的に明らかであること、という三つの要件がそろわなければなりません。

これらを立証することは一般的には容易ではありませんが、本件がそのようなケースであると認定される可能性もあるかもしれません。