新 よくわかる不動産相続Q&A File.2

週刊かふう2019年7月26日号に掲載された内容です。

配偶者への居住用不動産の譲与

前回は、本年1月13日から順次施行されている改正相続法についてお話しましたが、今回も引き続き改正相続法の解説として、長期間婚姻している夫婦間で行われた居住用不動産の譲与についてのお話をしてみたいと思います。読者の皆様に、法的課題の解決の考え方・ヒント・情報等をご提供できれば幸いです。

Q.私夫A(75歳)は、妻B(70歳)と婚姻して46年になります。

妻Bと一緒に自営業で精一杯働いて、自宅も建て、長男C(45歳)・長女D(40歳)を育ててきました。長男Cと長女Dは、ともに一人前の社会人として巣立ってくれました。それも妻Bの協力があったればこそで、妻Bには大変感謝しています。

私の財産として、築30年の2階建の自宅(土地建物、約2000万円の価値)、約2000万円の預貯金があります。

残念ながら、私は最近余り体調がよくありません。妻Bには、私夫Aが万が一死亡した場合も、2階建の自宅に居住して、安心して生活して欲しいと考えています。何か良い方法はあるのでしょうか。

A.まず一つは、2階建自宅(土地建物)を遺贈または死因贈与する方法が考えられます。

遺贈とは、夫Aが、遺言で2階建自宅を妻Bに無償で譲与することです。妻B・長男C・長女Dらに知らせることなく、単独で出来ることにメリットがあります。死因贈与とは、夫Aが、妻Bに2階建自宅を無償で譲渡する夫A・妻B間の契約ですが、夫Aが死亡したときに所有権移転の効力が生ずるところに特質があります。

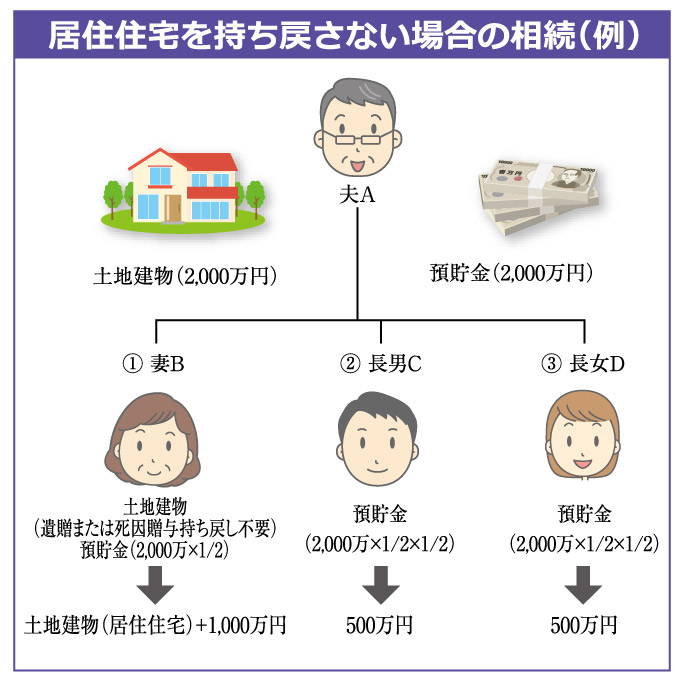

これらを踏まえ、夫Aが死亡した場合の相続を考えてみましょう。現行法では、夫が死亡した場合の配偶者・子の法定相続分は、妻1/2、子1/2となります。そして、2階建自宅の遺贈または死因贈与が行われた場合、夫Aが持戻免除の意思を明確にしていない限り、妻Bは遺産の先渡し(特別受益)を受けたものと取り扱われることになります。従って、本件において、遺産の計算において2階建自宅の価値2000万円が持ち戻され、被相続人Aの遺産の総額は4000万円となり、その相続分は、妻Bが2000万円、長男C・長女Dがそれぞれ1000万円となります(計算式((2000万円+2000万円))×1/2=2000万円、((2000万円+2000万円))×1/2×1/2=1000万円)。妻Bは、遺贈または死因贈与による2000万円の価値を有する2階建自宅を取得した場合は、預貯金の相続は出来ないことになってしまいます。これでは、今後の生活がとても不安です。

そのため改正相続法では、長期間婚姻している夫婦間で行われた居住用不動産の譲与等を保護する制度を設けました(904条4項)。①婚姻期間が20年以上の夫婦の一方が、②他方に、居住用不動産を遺贈また死因贈与したときは、③持戻し免除の意思があったものと推定され、遺産の先渡し(特別受益)を受けたものと取り扱わない、としました。

本件では、遺産の計算において2階建自宅の価値2000万円の持戻しは不要であり、被相続人Aの遺産の総額は預貯金額2000万円で、その相続分は、妻Bが1000万円、長男C・長女Dがそれぞれ500万円となります(計算式((2000万円×1/2=1000万円、2000万円×1/2×1/2=500万円))。この結果は、妻Bに2階建自宅(居住用不動産)を遺贈または死因贈与した夫Aの意思(妻Bの長年の貢献に感謝し、妻Bの老後の生活保障を図る)にも合致するものです。

二つめは、前回説明した配偶者居住権についても、遺産分割協議だけではなく、今回説明した遺贈又は死因贈与の手続で行うことが出来ます。

夫婦間において居住用不動産の遺贈または死因贈与を受けた配偶者を保護する制度は、本年7月1日から施行されたばかりです。今後、配偶者の保護に繋がる運用が期待されます。