新 よくわかる不動産相続Q&A File.1

週刊かふう2019年7月19日号に掲載された内容です。

残された配偶者の生活を守る「配偶者居住権」

弁護士の島袋秀勝です。以前の執筆から約2年ぶりに、「不動産と相続」という課題でこの欄を担当することになりました。主として、本年1月13日から順次施行されている改正相続法について説明したいと考えています。読者の皆様に、法的課題の解決の考え方・ヒント・情報等をご提供することが出来れば幸いです。宜しくお願いします。

Q.私妻B(70歳)は、夫A(75歳)と一緒に精一杯働いて、自宅も建て、長男C(45歳)・長女D(40歳)を育ててきました。長男C・長女Dとも一人前の社会人として巣立ってくれました。

最近、夫Aが亡くなり、夫Aの遺産として、築30年の2階建の自宅(土地建物・約2000万円の価値)、約2000万円の預貯金があります。

私(妻B)は、今後、亡夫Aとずっと一緒に生活してきた2階建の自宅での居住を継続しながら、ある程度の預貯金を相続して、生活を維持していきたいと考えています。何か、良い方法はあるのでしょうか。

A.現行の相続法で夫が死亡した場合の妻および子の法定相続分は、妻1/2、子1/2となります。

従って、本件において、被相続人Aの遺産の総額は4000万円ですから、その相続分は、妻Bが2000万円、長男C・長女Dがそれぞれ1000万円となり(計算式 妻B⦅2000万円+2000万円⦆×1/2=2000万円、計算式 長男・長女⦅2000万円+2000万円⦆×1/2×1/2=1000万円)、妻Bが2階建の自宅を相続した場合には、預貯金の相続はないことになってしまいます。これでは、今後の生活が不安でたまりません。

このため改正相続法では、配偶者居住権という制度を設けました(1028~1036条)。長年他方配偶者と共に自宅(土地建物)を建造・維持してきた配偶者の、その自宅での居住継続とその今後の生活を保護しようとするものです。立法担当者は、①建物敷地の現在価値-負担付所有権の価値=配偶者居住権の価値として、②負担付所有権の価値を、建物の耐用年数・築年数・法的利率等を考慮し、配偶者居住権の負担が消滅した時点での建物敷地の価値を算定したうえ、これを現在価値に引き直して求めることができる(負担付所有権者は負担消滅時まで建物敷地を利用することができないので、その分の収益可能性を割り引く必要がある)と説明しています。

本件では、70歳女性の平均余命は19・98歳、築30年の2階建建物の耐用年数・法定利率年3%(民法404条)等を考慮して、現在の価値に引き直した負担付所有権の価値が決定されることになります。

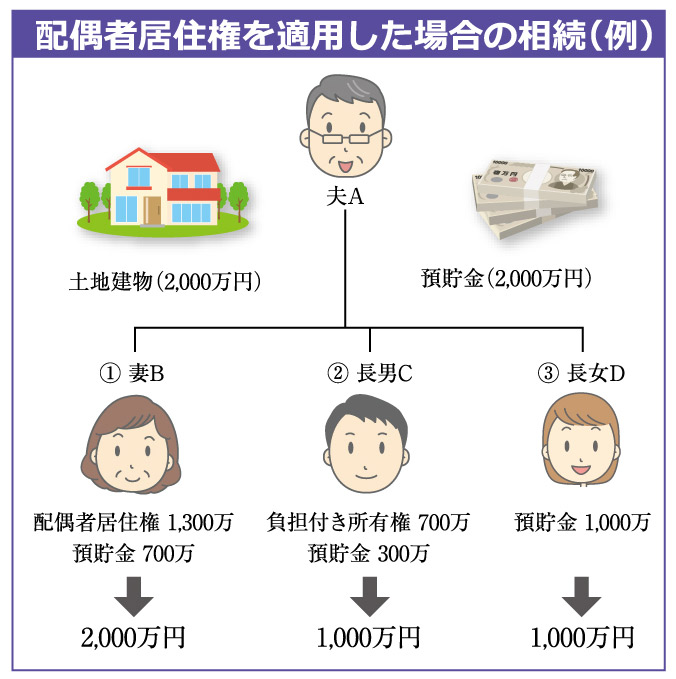

仮に、2階建建物の負担付所有権の価値が700万円、配偶者居住権の価値が1300万円だとすると、長男Cが負担付所有権を相続することになった場合は、①妻Bは、2階建建物の配偶者居住権(1300万円)と預貯金700万円、②長男Cは、2階建建物の負担付所有権(700万円)と預貯金300万円、③長女Dは、預貯金1000万円を、それぞれ相続することになります。

配偶者居住権の制度は、来年4月1日から施行されます。今後、配偶者の保護に繋がる運用を期待したいと思います。