よくわかる不動産相続 Q&A File.4

週刊かふう2017年5月26日号に掲載された内容です。

「特別受益・寄与分」とは?

4回目は、私、島袋秀勝が担当します。

実質的に公平な遺産分割を実現するための特別受益・寄与分という制度について、学びたいと思います。

Q.私Dは、昭和29年、父A・母B夫婦の次男として生まれました。2歳上の長男Cがいます。

父Aは、昭和48年に他界しました。その遺産である那覇近郊に所在する農地(300坪)は、母B・兄C・私Dが話し合って、母Bが相続しました。兄Cは、しばらくして、母Bから当面の生活資金として100万円をもらい、本土へ渡りました。それ以来、兄Cから、40年余り、母B・私Dの下へ一切連絡はありませんでした。

私Dは、母Bを引き取り、サラリーマンをしながら、母Bが農地を利用して営んでいる農業・養豚業を無償で手助けし、母Bの生計を支えてきました。

そのようななか、母Bも平成28年に他界しました。ようやく兄Cから連絡があり、母Bの遺産である農地(300坪)の半分を金銭でもらいたいと、遺産分割の申し入れがありました。農地(300坪)は、従前ほとんど価値が無かったのですが、那覇への道路が整備されたこと等からどんどん価値が増してきて、現在、その時価は4000万円位しています。

私Dも、農地(300坪)は私Dが取得して、兄Cには金銭で清算したいと考えていることは兄Cの考えと同様です。しかし、本土へ渡ったきりで全く母Bの面倒をみていないにも関わらず、遺産分割はしっかりと要求してくる兄Cの態度が許せません。法律的には、どうなるのでしょうか。

A.相続人が被相続人の遺産について相続にあずかることのできる根拠は、被相続人の面倒をみたからでなく、被相続人と一定の親族関係のある相続人という地位にあります。

ですから、相続人たる地位にあることのみによって、遺産分割を求めることができます。本事案でも、長男Cは、母Bの子=相続人として、母Bの遺産について、2分の1の相続分の取得を求めることができます。

母Bの遺産は、農地(300坪)です。従前はほとんど財産的価値がなかったようですが、現在は相当な財産的価値を有しています。これが、かえって相続争いをより激しいものとする場合があります。

母B死亡時の平成28年時点の農地(300坪)の時価は4000万円です。遺産の評価は、原則として遺産分割時を基準とします。従って、兄Cは、2000万円の相続分を要求できることになりそうです(4000万円×1/2)。しかし、これでは、40年余り母Bの面倒を見てきた次男Dは納得しがたいでしょう。

長男Cは、昭和48年、本土に渡る際、母Bから、当面の生活資金として100万円を受領(じゅりょう)しています。これは、法律的には贈与にあたり、特別受益を構成するといってよいでしょう。物価指数等を考慮して、これを相続開始時点(平成28年)の財産的価値に引き直すと、仮に300万円となると考えてみましょう。今回の相続に際し、長男Cがこの300万円を実質的には相続分の前渡しとして受領(じゅりょう)したとして、相続人間の公平を図ろうとするのが特別受益の制度です。

次男Dは、昭和48年から母Bが亡くなる平成28年まで、40年余り、母Bの農業・養豚業を無償で手助けし、母Bの生計を支えてきました。これは、次男Dという相続人が、母Bの遺産の維持・増加に寄与する行為として、寄与分を構成するといってよいでしょう。もし次男Dの手助けが無ければ、既に農地(300坪)は処分されていたかもしれません。この寄与分の財産的評価は難しいところですが、人を雇った場合の費用等を考慮し、仮に、昭和48年から平成28年までの次男Dの寄与分の評価を800万円としましょう。今回の相続に際し、この800万円は次男Dが本来取得する分として、実質的公平を図ろうとするのが寄与分の制度です。

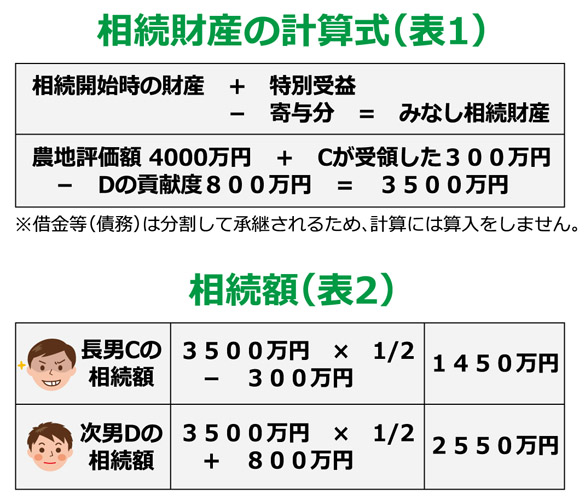

遺産である農地(300坪)の相続開始時の評価額4000万円に、長男Cの特別受益額300万円を加算し、これから寄与分800万円を控除した3500万円(4000万円+300万円 ―800万円)を、みなし相続財産といいます。(表1)

この3500万円に2分の1を掛けた1750万円から300万円を控除した1450万円が、今回の相続に関する長男Cの具体的相続分になります(3500万円×1/2 ― 300万円)。特別受益300万円を控除するのは、実質的に長男Cが相続分の前渡しを受けているので、今回の相続に際して清算しようとするものです。(表2)

この3500万円に2分の1を掛けた1750万円に寄与分800万円を加算した金額2550万円が、今回の相続に関する次男Dの具体的相続分になります(3500万円×1/2+800万円)。次男Dの母Bの遺産の維持・増加に寄与した800万円について、次男Dの本来的取得分として、今回の相続の際に加算して、清算しようとするものです。(表2)

結局、農地(300坪)の時価4000万円の分配について、長男Cの具体的相続分は1450万円・次男Dの具体的相続分は2550万円となり、次男Dは、農地(300坪)を取得し、長男Cに、1450万円の代償金を支払って、本件遺産分割が解決されることになります。

以上、特別受益・寄与分の制度により、母Bの遺産について、長男C・次男Dは実質的にも公平な相続という結果を導くことができることになります。