よくわかる 不動産相続の勘所 Q&A File.23

週刊かふう2019年6月14日号に掲載された内容です。

不動産(商業地)贈与の留意点

最近の地価の高騰から将来的な相続税に不安を抱き、土地の贈与を考える方も多いようです。その場合の方策と問題点を解説いたします。

ただし、地価の予測は非常に難しいことですから慎重な判断が必要になってくるでしょう。

Q.那覇市内の商業地に父から相続した500坪の土地を所有しており、商業施設の敷地として賃貸しております。

私(65歳)は、那覇市内の商業地に父から相続した500坪の土地を所有しており、商業施設の敷地として賃貸しております。近隣には商業施設やマンションの建築が多く、ここ数年10%程度の地価上昇が続いております。そのため将来の相続税の負担が気になり、20代の子供2人への贈与を検討しております。20歳以上の子に対する贈与については、2500万円まで贈与税がかからないとのことですが、その際の留意点についてご教示願います。

A.子供に財産を贈与する際には、暦年贈与と相続時精算課税制度の選択を検討する必要があります。

沖縄県内においては、観光客数が過去最高を更新するなど好景気が続いていることから、ここ数年地価上昇が続いております。そのことから、将来の相続及び相続税に不安を抱えている資産家の方々も多いと思います。その対策として、子供に財産を贈与する際には、暦年贈与(年間110万円まで非課税)と相続時精算課税制度(以下、精算課税制度という)の選択を検討する必要がありますが、多額の贈与の場合、一般的に後者が有利となります。

精算課税制度を利用するにあたり、注意していただきたい点は贈与した財産が相続税の計算対象となること、その場合には贈与時点の評価額となることです。

また、土地が500坪と広大であることから、どの子にどのような形で贈与するかの判断が重要です。共有とすることも可能ですがその場合、将来分筆により有効活用が可能か等を総合的に検討して判断する必要があります(解説2参照)。

解説1 相続時精算課税制度の活用

①概要

60歳以上の父母または祖父母から20歳以上の子または孫に対する贈与については、2500万円まで贈与税が無税となり、2500万円を超える部分については20%の税率で贈与税が計算されます。この制度は、暦年課税制度との選択適用になりますが、例えば父についてはこの制度、母については暦年課税というように、もらう人ごとに選択することが可能です。

②相続発生時

贈与者が亡くなった時の相続税の計算において、相続財産に精算課税制度による贈与財産の価額(贈与時の価額)を加算して相続税を計算します。その際、既に支払った贈与税は相続税から控除されます。

③留意点

②の相続税の計算において贈与時の評価額を加算することになります。つまり、相続発生時の評価額が上昇することが見込まれる場合には有利となりますが、逆に下落した場合でも贈与時の高い評価で相続税が計算されることになります。

また、この制度を活用した場合には、「暦年課税制度」へ変更することはできません。

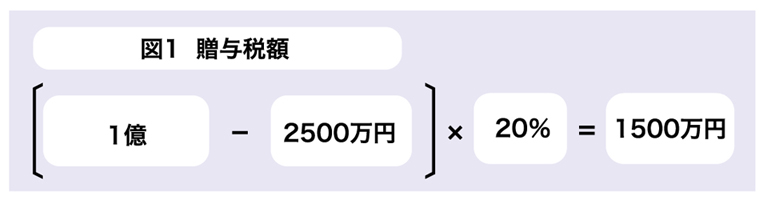

仮に土地の贈与時の価額が1億円とした場合、1人に贈与すると1500万円(※図1参照)の贈与税の納税資金の準備が必要となります。

解説2 共有とした場合の問題点

精算課税制度を活用することにより、2人の子に贈与(共有)する事は可能ですが、将来2人が別々に不動産を活用したいと考えた際に「共有物の分割」が現実的かを考える必要があります。500坪の土地を半分に分筆しても利用価値の高い土地なのか、または一体利用が有効かを見極めることが重要となりますので専門の不動産会社と相談の上、実行することが重要となります。

まとめ 精算課税制度の活用は慎重に

精算課税制度を活用して不動産の贈与を行うことは、ここ数年の地価が上昇している状況においては、節税の面から有利なように思われがちです。ここで注意していただきたいのは、相続発生がいつになるのか解らないことです。

例えば、相続が30年後に発生した場合、その時点での評価が贈与時点の評価より下落している可能性もあるということです。県内の地価は特に商業地を中心に上昇が続いており不安になるお気持は理解できますが、相続発生時の評価が低い場合には、結果として不利になります。将来の相続発生と地価の予測は不可能であることを十分に認識した上で、精算課税制度の活用は慎重に行う必要があります。